Resiliente Konjunktur in Osteuropa stützt Österreichs Wirtschaft in unsicheren Zeiten

01 July 2025

Trotz einiger Wachstumsrevisionen nach unten kann Österreich nach wie vor optimistisch auf die Wirtschaftsentwicklung in Osteuropa blicken

image credit: istock.com

- Trotz abwärts revidierter Wachstumsprognosen bleiben die Aussichten für die mittel-, ost- und südosteuropäischen Länder (MOSOEL) für dieses Jahr gut und könnten Österreich wichtige wirtschaftliche Impulse liefern.

- Besonders Polen, Kroatien und Tschechien erzielten im 1. Quartal 2025 hohe Wachstumsraten im Vergleich zum 1. Quartal 2024. Die BIP-Prognose liegt stabil bei 3,5 % für Polen, 3 % für Kroatien und 2 % für Tschechien.

- Globale Unsicherheiten, insbesondere im Zusammenhang mit US-Zöllen, belasten die Wachstumsaussichten. Allerdings könnte Deutschland, der wichtigste Handelspartner der MOSOE-Region und Österreichs, ab 2026 wieder positive Impulse setzen.

- Bei den wichtigsten MOSOE-Handelspartnerländern Österreichs war der private Konsum im 1. Quartal 2025 weiterhin ein bedeutender, wenn auch rückläufiger, Wachstumstreiber. In Österreich jedoch wurde die wirtschaftliche Entwicklung primär durch den Exportrückgang spürbar belastet.

- Bei den meisten wichtigsten MOSOE-Handelspartnern Österreichs war das Wirtschaftswachstum im 1. Quartal 2025 breit abgestützt. Die Industrie jedoch zeigte sich in vielen dieser Länder schwach – ähnlich wie in Österreich.

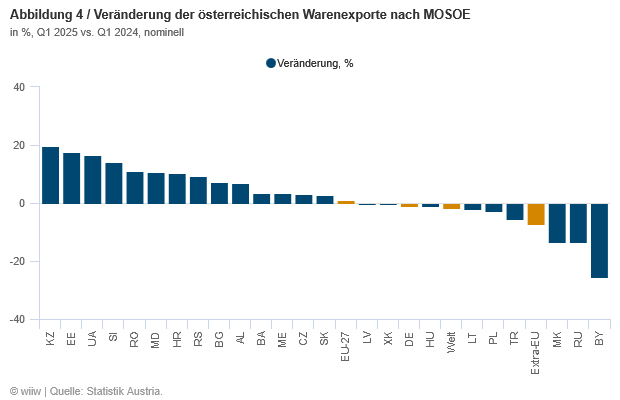

- Bei den österreichischen Exporten in die Region zeigt sich im 1. Quartal 2025 eine Trendwende: Die Ausfuhren in die MOSOEL stiegen im Vergleich zum Vorjahr um 3,1 %.

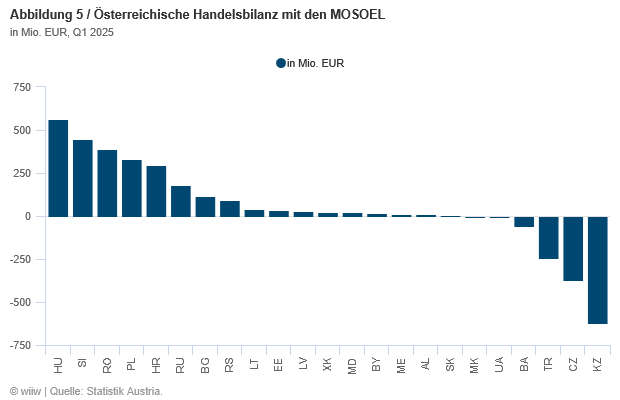

- Die positive Handelsbilanz mit den MOSOEL unterstreicht die große Bedeutung der Region für Österreich. Auch mit Russland wies Österreich im 1. Quartal einen Handelsbilanzüberschuss auf, nachdem der Transit von russischem Gas über die Ukraine mit 1.1.2025 beendet wurde und die Importe stark fielen.

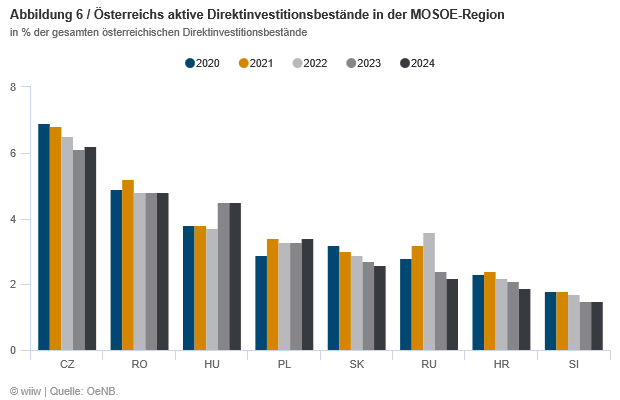

- MOSOE ist eine wichtige Zielregion für österreichische Direktinvestitionen. Die wichtigsten Zielländer unter den Top 20 waren 2024 Tschechien, Rumänien, Ungarn, die Slowakei, Kroatien und Slowenien. Russland belegte mit 2,2 % Rang 14.

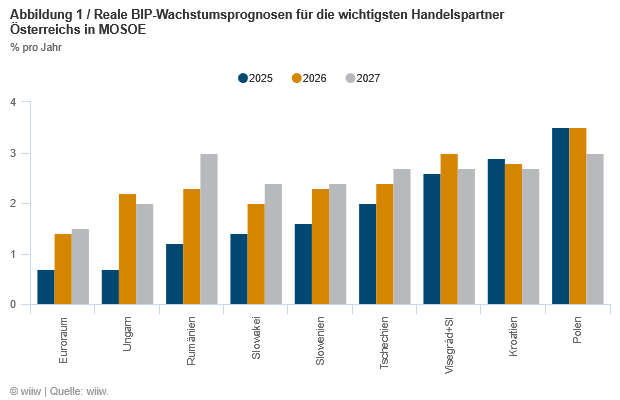

Trotz einiger Abwärtskorrekturen in den Prognosen für dieses Jahr sind die Wachstumsaussichten für die mittel-, ost- und südosteuropäischen Länder (MOSOEL) nach wie vor gut. Die Prognosen für einige MOSOEL wurden nach den geringen Wachstumsraten im 1. Quartal weiter nach unten revidiert. Ein genauer Blick auf die wichtigsten Handels- und Investitionspartner Österreichs in der Region, die Visegrád Länder (Ungarn, Tschechien, Slowakei und Polen) sowie Rumänien, Slowenien und Kroatien, zeigt folgendes Bild: Für die meisten dieser Länder wurden die Wachstumserwartungen nach unten revidiert, insbesondere für Ungarn und Slowenien. Grund dafür ist das schwache Wachstum im Jahresvergleich im 1. Quartal. Das schwächste Wachstum im Jahr 2025 wird für Ungarn mit nur 0,7 % erwartet; für Rumänien, die Slowakei und Slowenien liegen die Prognosen zwischen 1,2 % und 1,6 % (Abbildung 1).

Insbesondere Polen, Kroatien und Tschechien erwarten für 2025 ein hohes Wachstum und können Österreich somit stärkere Wirtschaftsimpulse bieten. Das BIP-Wachstum in diesen Ländern war im 1. Quartal sehr stark, weshalb die Prognosen auf konstant hohem Niveau geblieben sind. Für 2025 wird in Polen und Kroatien mit einem robusten Wachstum von 3,5 % bzw. 3 % gerechnet – deutlich über dem Durchschnitt der Visegrád-Länder und weit über dem erwarteten Wachstum der Eurozone von nur 0,7 %. Insgesamt haben die Visegrád-Staaten damit einen Vorsprung von fast 2 Prozentpunkten gegenüber der Eurozone. Generell sind die Risiken aber hoch. Die Unsicherheiten bei den US-Zöllen belasten die Wachstumsaussichten global, und politische Entwicklungen in einigen MOSOEL verstärken diese Unsicherheiten weiter.

Die Wirtschaftsprogosen für 2026 wurden leicht nach unten revidiert; im Vergleich zu 2025 zeichnet sich trotzdem eine bessere Entwicklung ab. Deutschland könnte als wichtigster Handelspartner ein möglicher Impulsgeber für die Region und Österreich sein. Auch für 2026 wurden die Wachstumsprognosen für einige MOSOEL leicht nach unten revidiert. Trotzdem wird im Vergleich zu diesem Jahr ein stärkeres Wachstum erwartet. Für die Visegrád-Länder wird im Jahr 2026 ein durchschnittliches Wachstum von 3 % prognostiziert, das sich 2027 aufgrund eines etwas schwächeren Wachstums in Polen auf 2,7 % verringern könnte. Deutschland – der wichtigste Handelspartner der Region und Österreichs – dürfte im Jahr 2026 wieder auf einen nachhaltigen Wachstumspfad zurückkehren und damit positive Impulse für die Region und Österreich liefern.

Entwicklung im 1. Quartal 2025

Die meisten wichtigen Handelspartner Österreichs in der Region entwickelten sich im 1. Quartal 2025 positiv – mit Ausnahme von Ungarn und Slowenien. Polen und Kroatien setzten ihren Aufwärtstrend aus dem Vorjahr fort und erzielten im Vergleich zum 1. Quartal 2024 ein BIP-Wachstum von 3,6 % bzw. 2,6 %. Auch Tschechien verzeichnete mit einem Anstieg von 2,2 % ein solides Wachstum. Die Slowakei und Rumänien wuchsen mit 0,9 % bzw. 0,4 % etwas langsamer, während das Wirtschaftswachstum in Ungarn stagnierte. Slowenien bildete das Schlusslicht in der EU und verzeichnete einen BIP-Rückgang von 0,7 %. Österreich rangierte mit einem Rückgang von 0,5 % im Jahresvergleich knapp vor Slowenien. Die Veränderung zum Vorquartal zeigt mögliche Trends auf: Tschechien und Polen wuchsen um 3 %, Kroatien um 1,2 % und die Slowakei um 0,8 %. Rumänien stagnierte, während das BIP in Ungarn und Slowenien zurückging (-0,6 % und -3,3 %). Österreich verzeichnete im Vergleich zum Vorquartal einen leichten Zuwachs von 0,6 %.

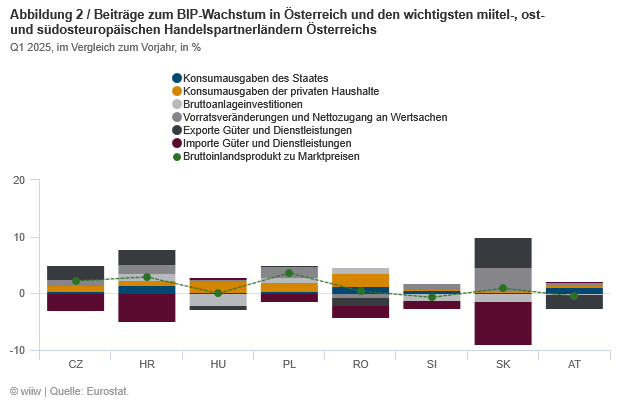

Der private Konsum spielte bei den wichtigsten Handelspartnern Österreichs im 1. Quartal 2025 weiterhin eine bedeutende, aber abnehmende Rolle. Anders als seine Haupthandelspartner hatte Österreich mit einem Exportrückgang zu kämpfen. Das Wirtschaftswachstum im 1. Quartal 2025 wurde durch den privaten Konsum, öffentliche Ausgaben und positive Lagerveränderungen getragen (Abbildung 2). Während der private Konsum im Jahr 2024 noch der wichtigste Wachstumstreiber war, zeigte sich im 1. Quartal 2025 ein geringerer Einfluss. Der Außenwirtschaftssektor bremste das Wachstum in allen Ländern. Dabei ist hervorzuheben, dass vor allem die höheren Importe einen negativen Effekt hatten. Die Exporte entwickelten sich insbesondere in Tschechien, Kroatien und der Slowakei positiv, während sie in Ungarn, Rumänien und Österreich sanken. In Österreich wirkten sich die sinkenden Exporte deutlich negativer aus als in den Nachbarländern, wodurch die (geringen) positiven Impulse aus anderen Wachstumsfaktoren – Privatkonsum, öffentliche Ausgaben und Lagerveränderungen –aufgehoben wurden.

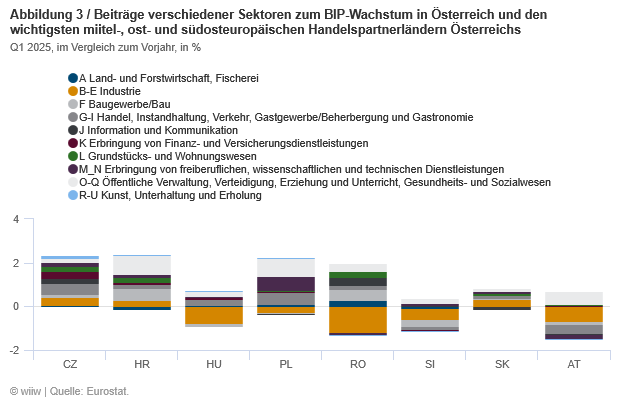

Das Wachstum war im 1. Quartal 2025 bei den meisten Handelspartnern Österreichs breit aufgestellt, während die Industrie großteils schwächelte. In Österreich verzeichneten die Industrie sowie einige Dienstleistungsbranchen weiterhin negative Beiträge. In Tschechien, Kroatien, Polen und der Slowakei verbuchten nahezu alle Wirtschaftssektoren Zuwächse (Abbildung 3). Auch in Rumänien entwickelten sich die einzelnen Branchen dynamisch, wobei dieser positive Effekt durch den deutlichen Rückgang in der Industrie weitgehend aufgehoben wurde. Die Industrie verzeichnete nur in Tschechien, Kroatien und der Slowakei Zuwächse; in den anderen Ländern ergab sich ein Rückgang im Vergleich zum Vorjahr. In Österreich wurde das Wirtschaftswachstum nicht nur durch die schwache Industrieleistung belastet, sondern auch durch Rückgänge in anderen Bereichen des Dienstleistungssektors – insbesondere Handel, Instandhaltung, Verkehr, Gastgewerbe und Beherbergung – sowie in der Bauwirtschaft. Ein noch stärkerer BIP-Rückgang konnte durch Zuwächse in den Sektoren öffentliche Verwaltung, Verteidigung, Erziehung und Unterricht, Gesundheits- und Sozialwesen verhindert werden.

Österreichs Exporte in die MOSOE-Region erholten sich im 1. Quartal 2025. Nachdem die österreichischen Exporte in die Region im Jahr 2024 rückläufig waren, zeigte sich im 1. Quartal 2025 eine Trendwende: Die Exporte in die MOSOEL stiegen im Vergleich zum Vorjahr um 3,1 % (ohne Russland um 3,5 %). Besonders im Hinblick auf die Gesamtexporte, die im selben Zeitraum um 1,7 % zurückgingen, ist diese Entwicklung erfreulich, da der regionale Handel so angekurbelt werden und angesichts der erratischen Entwicklungen im globalen Handel stabilisierend wirken konnte. Mit einem Anteil von 22,3 % an den österreichischen Gesamtexporten stellt die MOSOE-Region einen wichtigen Handelspartner dar. Wie auch 2024, entwickelten sich Österreichs Exporte in die Westbalkanländer am dynamischsten und legten um fast 5 % zu. Die Exporte in die Visegrád-Länder stiegen um 2 %, wobei hier deutliche Unterschiede zwischen den Ländern bestehen: Während die Exporte nach Slowenien um über 14 % wuchsen, gingen jene nach Ungarn und Polen zurück. Abbildung 4 veranschaulicht die Exportdynamik in den einzelnen MOSOEL. Insgesamt nahmen die Exporte in 14 Ländern der Region zu, während sie in 9 rückläufig waren. Das stärkste prozentuale Exportwachstum wurde in Kasachstan, Estland und der Ukraine verzeichnet. Die größten Rückgänge gab es hingegen im Handel mit Russland und Weißrussland.

Die positive Handelsbilanz mit den MOSOEL unterstreicht die Bedeutung der Region für Österreich. Im 1. Quartal 2025 erzielte Österreich mit den MOSOEL einen Handelsbilanzüberschuss von 1,3 Milliarden Euro. Insgesamt wies Österreich mit 17 Ländern der Region einen Überschuss auf, wobei die wichtigsten Handelspartner Österreichs – Ungarn, Slowenien, Rumänien, Polen und Kroatien – im 1. Quartal die höchsten Überschüsse erzielten. Auch mit der Slowakei war die Handelsbilanz positiv (Abbildung 5). Ein Handelsbilanzdefizit wurde mit nur 6 Ländern der Region verzeichnet, wobei die höchsten Defizite im 1. Quartal gegenüber der Türkei, Tschechien und Kasachstan (Ölimporte) entstanden.

Der Gas-Transit durch die Ukraine ging mit 1.1.2025 zu Ende. Österreichische Importe aus Russland fielen damit im 1. Quartal 2025 stark und die Handelsbilanz wurde positiv. Mit dem Auslaufen des Vertrages zwischen der ukrainischen Naftogaz und der russischen Gazprom zu Beginn des Jahres 2025 endet der Gas-Transit über die Brotherhood-Pipeline, die russisches Gas über die Ukraine nach Westeuropa lieferte. Österreich wurde ab 1968 mit russischem Gas versorgt, der Knoten Baumgarten spielte dabei eine wichtige Verteilerrolle. Der Handel zwischen Österreich und Russland ist generell, und insbesondere bei Energiegütern, seit Beginn des russischen Angriffskrieges gegen die Ukraine stark zurückgegangen – unter anderem infolge der Sanktionen. Im 1. Quartal 2025 sanken die österreichischen Importe aus Russland im Vergleich zum Vorjahr nochmals deutlich – um 96 %. Österreich verzeichnete damit einen Handelsbilanzüberschuss mit Russland. Die letzte verbleibende aktive Pipeline für russisches Gas Richtung Westen ist nun die TurkStream-Pipeline: Die Slowakei und Ungarn beziehen über diese noch russisches Gas. Die Slowakei hat einen Teil der Gaslieferungen seit Anfang des Jahres umgeleitet, die Kapazität ist jedoch geringer.

MOSOE ist eine wichtige Zielregion für österreichische Direktinvestitionen. Russland befindet sich weiterhin unter den 20 wichtigsten Zielländern. Im Jahr 2024 entfielen rund 32 % der österreichischen Direktinvestitionsbestände auf die MOSOEL (basierend auf Daten der Oesterreichischen Nationalbank). Im Vergleich zu 2023 (31,5 %) ging der Anteil leicht zurück. Zu den bedeutendsten Zielländern gehörten Tschechien auf Rang 4, Rumänien und Ungarn auf den Plätzen 6 und 7 sowie Polen auf Rang 9, gefolgt von der Slowakei (Rang 12), Russland (Rang 14) sowie Kroatien und Slowenien auf den Plätzen 16 und 17. Die Anteile reichten von 6,2 % für Tschechien bis zu 1,5 % für Slowenien. Der Anteil österreichischer Direktinvestitionen in Russland lag 2024 bei 2,2 %. Insbesondere der Rückzug der Raiffeisen Bank aus Russland gestaltet sich schwierig. Die österreichischen Direktinvestitionsbestände in Russland sind bereits nach der Annexion der Krim im Jahr 2014 deutlich zurückgegangen. Zwischen 2020 und 2024 sind die Bestände in einzelnen MOSOEL gewachsen. In Rumänien, Ungarn und Polen blieben die Anteile weitgehend stabil, und in anderen wichtigen Zielländern der Region gingen sie leicht zurück (siehe Abbildung 6).