Aufgeschoben ist nicht aufgehoben

27 July 2018

Vorerst heißt es aufatmen: Die EU und die USA bewegen sich von den Handelskriegsfronten wieder Richtung Verhandlungstisch – für ein „Mini-TTIP“?

Kommentar von Julia Grübler

Photo: Soybeans, Seth Sawyers, CC BY 2.0

Noch am Tag vor dem Treffen zwischen US-Präsident Donald Trump und EU-Kommissionspräsident Juncker schwankten die Twitter-Meldungen des US-Präsidenten zwischen Lobeshymnen auf Zölle mit Handelskriegsdrohungen auf der einen Seite und der Idee eines komplett barrierefreien transatlantischen Handels auf der anderen. Tags darauf hieß es in der Presseaussendung der Europäischen Kommission, die EU und die USA hätten sich „darauf geeinigt, zunächst gemeinsam auf die gänzliche Abschaffung von Zöllen, nicht-tarifären Maßnahmen und Subventionen auf Industriegüter, außer Autos, hinzuarbeiten. [Sie] werden auch daran arbeiten, Barrieren zu reduzieren und den Dienstleistungshandel, sowie den Handel mit Chemikalien, pharmazeutischen und medizinischen Produkten, als auch Sojabohnen zu erhöhen.“[1]

Zudem wurde vereinbart, die strategische Kooperation im Energiebereich zu stärken. Um Energieimporte zu diversifizieren, möchte die EU mehr Flüssigerdgas (liquefied natural gas, LNG) aus den USA importieren. Ein Dialog zu Produktstandards und eine – nicht näher definierte - Reform der WTO sollten den bilateralen Handel ebenfalls fördern.

Die Aussagen der Kommission deuten in Richtung Freihandel mit den USA hin. Aber von einem „Deal“ kann man nicht sprechen. Für die Umsetzung der Zollreduzierungen braucht es die Verhandlung eines Freihandelsabkommens, wie die auf Eis gelegte Transatlantische Handels- und Investitionspartnerschaft (TTIP)[2], allerdings in einer „abgespeckten“ Version.

Besonders kritische Punkte bleiben außen vor:

- Aus TTIP würde TTP, weil sich die Kommission vermutlich nicht mehr auf ein gemischtes Abkommen durch die Einschließung der Investorenschutzdebatte einlassen wird, das neben der Zustimmung durch den Rat der Europäischen Union und das Europäische Parlament auch noch die Ratifizierung durch die einzelnen EU-Mitgliedsstaaten nötig machen würde.

- Der ganze Agrarsektor wurde in dem Statement ausgeklammert. Damit fallen auch Diskussionen rund um unterschiedliche Lebensmittelproduktionsmethoden, wie das berühmt-berüchtigte Chlorhuhn, Hormon-Fleisch oder genetisch modifizierte Lebensmittel, weg.

Wie die Vergangenheit zeigt, lassen sich Freihandelsabkommen jedoch nicht schnell verhandeln und selbst wenn sie in Kraft treten, kann es mehrere Jahre dauern, bis Effekte schlagend werden. Die Frage ist, ob sich US-Präsident Trump dessen bewusst ist, wenn er verkündet, dass die Europäische Kommission zugesichert hätte, sofort Sojabohnen und Flüssigerdgas aus den USA in großen Mengen zu kaufen. Die Kommission kann ja weder Soja noch Erdgas kaufen – das obliegt den einzelnen Mitgliedsstaaten. Sie kann jedoch mittelfristig durch Investitionsförderungen für Infrastruktur, um Flüssigerdgas über den Atlantik transportieren und lagern zu können, mitwirken.

Kommissionpräsident Juncker beteuerte, dass die EU in Terminals für den Import von Flüssigerdgas investieren werde. Aber Angaben, ob es sich dabei um neue Terminals handelt, die zusätzlich zu den bereits geplanten realisiert werden sollen, blieb er schuldig. Die Europäische Kommission verfolgt schon seit geraumer Zeit die Idee einer Diversifizierung der Energieimportquellen, unter anderem um Abhängigkeiten – insbesondere von Russland – zu reduzieren, aber auch Umweltziele zu realisieren. Gleichzeitig findet aber auch das umstrittene Nord Stream 2 Projekt von einigen Mitgliedsstaaten Zuspruch, das eine Gaspipeline zwischen Russland und Westeuropa unter Umgehung der Ukraine vorsieht.

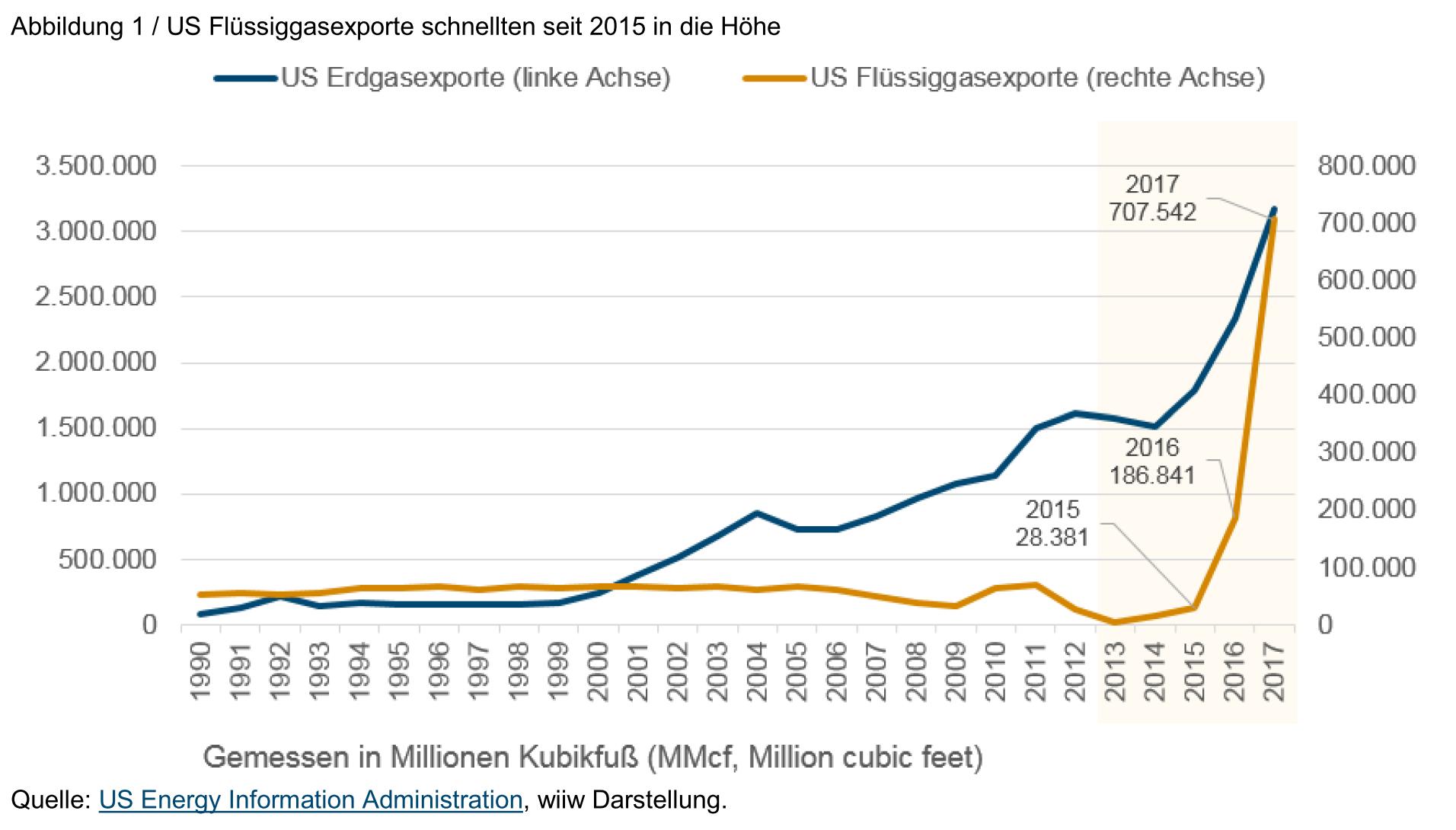

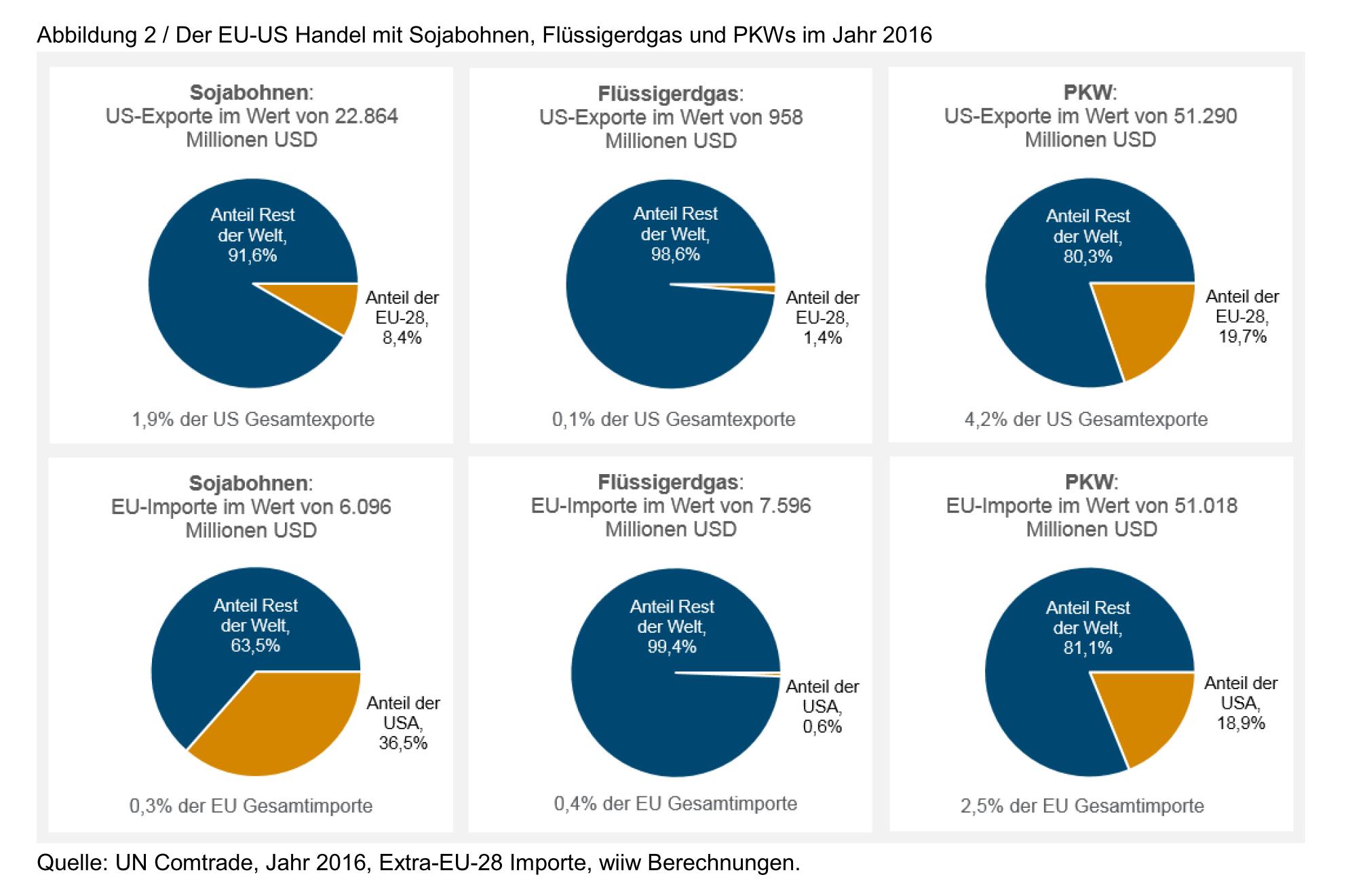

Grundsätzlich kann man aber den Vorschlag der Kommission als eine Win-Win-Situation bezeichnen. Die Nachfrage nach Erdgas steigt, nicht nur aufgrund allgemein erhöhter Energienachfrage, sondern auch aufgrund der strategischen Orientierung, auf umweltfreundlichere Energiequellen als Kohle und nachhaltigere Alternativen zur Atomenergie umzusatteln. Wie Abbildung 2 zeigt, repräsentierten Flüssigerdgasimporte der EU-28 aus den USA im Jahr 2016 nur 0,6% der gesamten Importe; doch der Anteil ist rapide steigend (insbesondere für Spanien und Portugal), so wie auch die Produktion und Exportkapazitäten der USA (Abbildung 1).

Während US-Erdgasexporte seit dem Jahr 2000 stetig steigen, explodierten Exporte von Flüssigerdgas ab dem Jahr 2015. Von 2015 auf 2016 haben sie sich mehr als versechsfacht, von 2016 auf 2017 noch einmal fast vervierfacht. Das US-Exportvolumen des Vorjahres überstieg damit das Volumen aus dem Jahr 2015 um mehr als das 24-fache. Dabei sind über 50% lediglich drei Abnehmerländern zuzuordnen: Mexiko, Südkorea und China. Vier weitere Projekte sind gerade ‚in der Pipeline‘: Elba Island LNG in Georgia, Cameron LNG in Louisiana (2018), Freeport LNG und Corpus Christi LNG in Texas (2019), womit die USA schon in den nächsten zwei Jahren der weltweit drittgrößte Exporteur von Flüssigerdgas werden könnte. Ob die EU sich zu einem Hauptabsatzmarkt entwickeln wird, bleibt aber natürlich auch eine Preisfrage, die sich nicht durch Zollreduzierungen lösen lässt, da die EU hier bereits bei 0% angelangt ist.

Ein EU-‚Nulltarif‘ besteht auch bereits für Sojabohnen. Ein triftiger Grund hier eine Handelserhöhung zu vermuten liegt im Handelsstreit zwischen den USA und China. Über 60% der US-Sojabohnenexporte sind für den chinesischen Markt bestimmt, aber nur rund 8% für die EU. Aus EU-Perspektive sind Brasilien und die USA mit Anteilen von jeweils über 35% die Hauptursprungsländer von Sojabohnen. Der Handelsstreit zwischen China und den USA wird aber vermutlich zu Umlenkungseffekten führen: Wenn China mehr aus Brasilien importiert, werden dort die Sojapreise steigen. Die US-Produzenten verlieren ihren mit Abstand bedeutendsten Absatzmarkt, was die Preise (trotz angekündigter Subventionen in der Höhe von 12 Milliarden USD) drückt und für EU-Importe attraktiver macht. Importzuwächse sind damit vermutlich nicht dem neuen „Deal“ sondern vielmehr den Vergeltungsmaßnahmen Chinas zuzuschreiben.

Kurzfristig atmet die EU – und insbesondere die Autoindustrie – auf. Ob die Versprechungen zu Soja- und Flüssigerdgasimporten ein abermaliges Aufflammen der Autozolldiskussion verhindern können, ist allerdings fraglich. Der Markt für US-PKW-Exporte ist mehr als doppelt so groß wie jener für Soja, von Flüssigerdgas ganz zu schweigen. Zudem macht die EU in den US-Autoexporten einen bedeutenderen Anteil aus und weist zudem Zölle auf, die über dem US-Zollniveau liegen. Wenn klar wird, dass die Abschaffung von Zöllen und nicht-tarifären Handelsbarrieren auf Industriegüter womöglich mehrjährige Verhandlungen eines „Mini-TTIP“ notwendig macht, könnte der seit Anfang 2017 immer wieder aufpoppende Gedanke, gegen die deutsche Autoindustrie vorzugehen, durchaus wieder getwittert werden.

Fußnoten:

[1] „[W]e agreed today, first of all, to work together toward zero tariffs, zero non-tariff barriers, and zero subsidies on non-auto industrial goods. We will also work to reduce barriers and increase trade in services, chemicals, pharmaceuticals, medical products, as well as soybeans.“ Pressenotiz de Europäischen Kommission: http://europa.eu/rapid/press-release_STATEMENT-18-4687_en.htm

[2] Ohne ein solches Abkommen, müssten vereinbarte Zollreduzierungen nach der „Meistbegünstigtenklausel“ der Welthandelsorganisation (WTO) für alle WTO-Mitglieder durchgeführt werden.