Mit eiserner Faust gegen NAFTA?

19 March 2018

US Präsident Trump erhöht aus 'Sorge um die nationale Sicherheit' Zölle auf Stahl- und Aluminiumprodukte. Handelsdaten deuten dagegen auf Druckausübung auf NAFTA-Verhandlungspartner.

Kommentar von Julia Grübler.

Photo: Steelworks company, Vicenza, Italy, Mia Battaglia, CC-BY-NC-ND 2.0

Der Weltmarkt für Aluminium, Stahl und Eisen ist gekennzeichnet von Überkapazitäten durch staatliche Interventionen. Weder in China, noch in Europa oder anderenorts kann man tatsächlich von Marktpreisen sprechen. Hier kann Präsident Trump also nicht nur aus einer Laune heraus sondern sogar im Rahmen des WTO-Regelwerks von „unfairem“ Handel sprechen. Es gibt allerdings Instrumente der WTO, um gezielt diese „unfairen“ Praktiken zu unterbinden, ohne einen Handelskrieg auszulösen oder androhen zu müssen.

Schutzzölle und Antidumping-Maßnahmen sind temporäre Zölle gegen einzelne Firmen. Die EU und die USA gehören zu den häufigsten Anwendern dieser Instrumente – gerade auch gegen Stahl- und Eisenprodukte. Die EU führte erst am 8. Februar 2018 Antidumpingzölle von 17.2% bis 27.9% auf korrosionsbeständigen Stahl aus China ein und verlängerte am 6. März 2018 Antidumpingzölle von 48.3% bis 71.9% auf Edelstahlrohre aus China für weitere 5 Jahre. Mit 112 Antidumpingmaßnahmen ist China auch das Ziel Nr. 1 für diese Schutzmaßnahmen aus den USA. Aber auch europäische Firmen geraten regelmäßig ins Visier. So wurden im Mai des Vorjahres Antidumping-Ermittlungen gegen Stahlprodukte von Bohler und Voestalpine-Betrieben aus Österreich eingeleitet, mit einem geschätzten Schutzzoll von 53.7%.

Warum wird dieses Mal nicht auf bekannte Mittel gesetzt? Um diese temporären Schutz- bzw. Antidumpingzölle einzuführen, muss man zeigen, dass unfairer Handel betrieben wird und dieser der heimischen Industrie auch Schaden zufügt. Angesichts bevorstehender regionaler Kongresswahlen mag für so eine Analyse keine Zeit sein. Oder ist kein Schaden nachweisbar? Eine unilaterale Wiedereinführung von Zöllen ohne diesen Nachweis – insbesondere mit Ausnahmen für einzelne Länder, das der „Meistbegünstigtenklausel“ und damit dem obersten Grundsatz der WTO widerspricht – ermöglicht erst WTO-konforme Gegenmaßnahmen, wie sie von der EU angedeutet wurden.

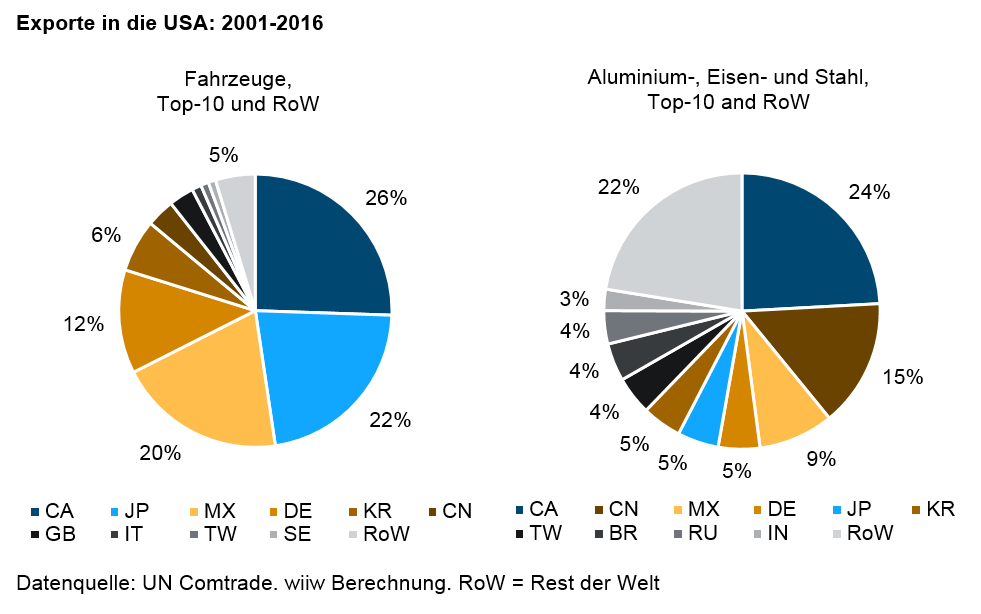

Lediglich 10 Ländern sind über 50% der weltweiten Exporte von Aluminium, Stahl und Eisen zuzurechnen, für jedes einzelne Jahr seit mindestens 2001. In den letzten Jahren wurde diese Liste angeführt von China, gefolgt von Deutschland, Japan und den USA selbst. Die weltweiten Exporte dieser Produkte beliefen sich im Jahr 2015 auf 745 Milliarden US-Dollar. Davon entfielen 43% auf Stahl und Eisen (HS 72), 37% auf Stahl- und Eisenprodukte (HS 73) und 21% auf Aluminium und Aluminiumprodukte (HS 76)(1). Sie alle realisierten steigende Verkaufszahlen bis zur globalen Wirtschafts- und Finanzkrise. Die Exporte erholten sich rasch ab 2009, flauten aber seit 2011 ab. Eine bedeutende Ausnahme ist China, dem seit 2015 knapp 18% der globalen Aluminium-, Eisen und Stahlexporte zuzurechnen waren.

Für die USA stellt China den zweitwichtigsten Handelspartner für Stahlimporte dar. Die Plätze 1 und 3 sind jedoch von Kanada und Mexiko belegt, deren Anteile sich im Jahr 2015 auf 21% und 9% beliefen. Zusammen mit China repräsentieren die „Noch-NAFTA-Partner“ knapp 50% der US-Importe dieser Produkte. Sowohl die Ankündigungen von Zöllen gegen Aluminium und Stahlprodukte, als auch Vergeltungsmaßnahmen gegen Fahrzeuge erweckten angesichts der Handelszahlen den Eindruck, als würde tatsächlich versucht werden, die NAFTA-Partner für einen neuen Deal unter Druck zu setzen. Plötzlich werden ebendiese Länder von der Zollerhöhung ausgenommen. Für 30 Tage. Mit Verlängerungsmöglichkeit, je nach NAFTA-Verhandlungsfortschritt. War die ursprüngliche Begründung für die Zollerhöhung nicht die Sorge um die nationale Sicherheit (verankert im General Agreement on Tariffs and Trade, Artikel XXI)?

(1) * HS ist die Produktklassifizierung „Harmonised System“ für internationale Handelsflüsse: Iron and steel (HS code 72), iron and steel articles (HS code 73), aluminium and articles thereof (HS code 76), vehicles other than railway or tramway rolling stock and parts and accessories thereof (HS code 87).