Osteuropa ist Österreichs wichtigster Handelspartner und bringt kräftige Wachstumsimpulse

04 February 2026

Zusammengenommen werden die 23 Staaten in Mittel-, Ost- und Südosteuropa 2026 den größten Beitrag zum österreichischen BIP-Wachstum unter allen Handelspartnern leisten. Damit ist die Region wichtiger als Deutschland, die USA oder China

image credit: istock.com

- Die Aussichten für die mittel-, ost- und südosteuropäischen Länder (MOSOEL) verbessern sich für 2026.

- Unter den für Österreich wichtigen Handels- und Investitionspartnern sticht Polen als zentraler Wachstumsmotor der Region hervor. Auch die Prognosen für Slowenien, Ungarn, Tschechien und Kroatien liegen im Jahr 2026 über dem Durchschnitt des Euroraums und könnten der österreichischen Wirtschaft wesentliche Impulse liefern. Lediglich für Rumänien und die Slowakei werden geringere Wachstumsraten erwartet.

- Eine Modellrechnung zeigt, dass die Erholung Deutschlands einen Nachfrageimpuls von 0,07 % im Jahr 2026 für Österreichs BIP liefern könnte, während die MOSOE-Länder einen doppelt so starken Wachstumsimpuls geben.

- In den kommenden zwei Jahren, 2027 und 2028, bleibt das Wirtschaftswachstum der wichtigsten Handelspartner in der Region hoch. Unsicherheiten im globalen Handel stellen weiterhin Risikofaktoren dar, während sich die Erholung in Deutschland positiv auswirkt.

- Im dritten Quartal 2025 blieb der Privatkonsum in den wichtigsten MOSOE-Handelspartnern Österreichs ein bedeutender Wachstumstreiber, wenn auch mit geringerer Dynamik. Der Außenbeitrag wirkte sich dämpfend auf das Wachstum aus.

- Das Wirtschaftswachstum war im dritten Quartal 2025 in diesen Ländern breit abgestützt, mit Zuwächsen in nahezu allen Wirtschaftssektoren. Ungarn und Rumänien zeigten hingegen ein gemischtes Bild, ebenso Österreich, wobei sich hier die Industrie wieder positiv entwickelte.

- Die österreichischen Exporte in die MOSOE-Länder stiegen im Zeitraum Jänner bis Oktober 2025 um 2 %, während die Gesamtexporte um 1,6 % zurückgingen (US-Zölle). Angesichts globaler Unsicherheiten zeigt sich somit die Bedeutung regionaler Verflechtungen.

- Im Jahr 2025 ging die Anzahl österreichischer Greenfield-Investitionsprojekte in der Region deutlich zurück, während das angekündigte Investitionsvolumen leicht anstieg, vor allem dank großer Investitionen in Rumänien. Wien bestätigte dabei seine Rolle als zentraler Ausgangspunkt für Investitionen in die MOSOE-Länder.

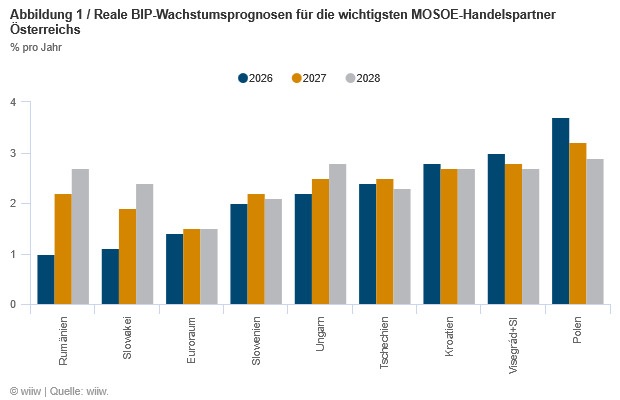

Gute Wachstumsaussichten für die MOSOE-Länder können der österreichischen Wirtschaft im Jahr 2026 wichtige Impulse liefern. Zu den bedeutsamsten Handels- und Investitionspartnern Österreichs in der Region zählen die Visegrád-Staaten (Ungarn, Tschechien, die Slowakei und Polen) sowie Rumänien, Slowenien und Kroatien. Für 2026 zeigen sich insgesamt gute und teils leicht verbesserte oder gleichbleibende Wachstumsaussichten für diese Länder, außer in Ungarn und Rumänien, wo die Prognosen nach unten korrigiert wurden. Die Wachstumsprognosen für 2026 liegen für die meisten Länder deutlich über jener der Eurozone, für die ein Wachstum von 1,4 % erwartet wird. Ausnahmen bilden Rumänien und die Slowakei, wo die Budgetkonsolidierung dämpfend auf das Wachstum wirkt. Die prognostizierte Wachstumsrate für Slowenien im Jahr 2026 beträgt 2,0 %, für Ungarn 2,2 % und für Tschechien 2,4 %. Die dynamischsten Volkswirtschaften bleiben Kroatien und Polen mit erwarteten Zuwächsen von 2,8 % bzw. 3,7 % (siehe Abbildung 1). Der wichtigste Wachstumsfaktor bleibt weiterhin der private Konsum. Das Auslaufen der Aufbau- und Resilienzfazilität (RRF) könnte zu höheren Ausschüttungen von EU-Mitteln führen. Globale Unsicherheiten belasten hingegen den Handel. Positive Impulse werden jedoch von der Erholung Deutschlands erwartet, des wichtigsten Handelspartners der Region und Österreichs.

Das Wirtschaftswachstum bleibt auch 2027 und 2028 auf einem stabilen Niveau. Ab 2027 kehren die Slowakei und Rumänien auf einen günstigeren Wachstumskurs zurück. Alle wichtigen Investitions- und Handelspartner Österreichs werden dann wieder deutlich schneller wachsen als die Eurozone mit nur 1,5 %. Die Prognosen haben sich für die meisten Länder verbessert; lediglich für die Slowakei und Tschechien wurden sie leicht nach unten revidiert. Insgesamt nimmt die wirtschaftliche Dynamik im Jahr 2027 in den meisten Ländern gegenüber dem Vorjahr zu. Lediglich in Kroatien und Polen ist mit einem leichten Rückgang der Wachstumsrate zu rechnen, die jedoch weiterhin auf einem hohen Niveau verbleibt (2,7 % und 3,2 %). Damit geht auch der Visegrád-Durchschnitt von 3 % im Jahr 2026 auf 2,8 % im Jahr 2027 und 2,7 % im Jahr 2028 leicht zurück. Die neue Prognose für 2028 ist noch mit großer Unsicherheit behaftet und weist unterschiedliche Entwicklungen auf: Während sich die Wachstumsaussichten in einigen Ländern weiter verbessern, gehen sie in anderen leicht zurück. Eine Erholung im globalen Handel in diesem Zeitraum könnte Impulse liefern. Der private Konsum bleibt Stützpfeiler, Konsolidierungserfordernisse in einigen Ländern könnten hingegen das Wachstum dämpfen.

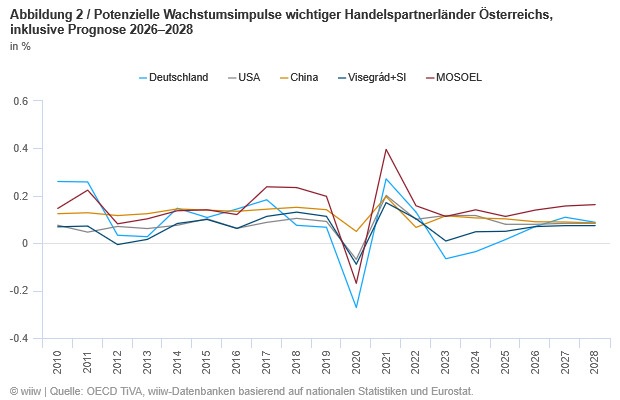

Die MOSOE-Länder liefern im Jahr 2026 einen deutlich höheren positiven Impuls für das österreichische BIP als Deutschland. Die Wachstumsraten der wichtigsten Handels- und Investitionspartner Österreichs geben einen ersten Hinweis darauf, welche Rolle diese Länder für das Wachstum Österreichs spielen können. Um diesen Impuls für die österreichische Wirtschaft genauer zu quantifizieren, haben wir – mithilfe der BIP-Wachstumsraten der österreichischen Exportpartner, von deren Anteil an den österreichischen Gesamtexporten nach Wertschöpfungseinheiten sowie des Anteils der Exporte am österreichischen BIP – diesen potenziellen Impuls auf das BIP Österreichs errechnet und anschließend mithilfe der wiiw-Prognosen extrapoliert (siehe Abbildung 2).

Im langjährigen Vorkrisendurchschnitt (2010 bis 2019) ergibt sich ein ausländischer Nachfrageimpuls von rund 1 % für das österreichische BIP. Deutschland – Österreichs wichtigster Exportpartner – kommt dabei auf einen Beitrag von 0,13 % und auf die USA sind 0,08 % zurückzuführen. Alle anderen Handelspartner haben nur einen Bruchteil dieses potenziellen Einflusses auf das österreichische BIP (mit Ausnahme Chinas, dessen Effekt mit 0,13 % ebenso groß ist wie jener Deutschlands). Werden jedoch alle MOSOE-Länder zusammengenommen, ergibt sich ein höherer Einfluss im Vergleich zu Deutschland, mit einem Durchschnitt von 0,16 % über diese Zeitperiode. Abbildung 2 zeigt den Wachstumsimpuls der einzelnen Länder für Österreich im Zeitverlauf. Hier ist zu erkennen, dass der deutsche Effekt ab 2018 abnahm, während die MOSOE-Länder an Bedeutung gewannen. Nach der COVID-Pandemie rutschte Deutschland in die Rezession, was negative Auswirkungen für das österreichische BIP hatte. Die MOSOE-Länder, die USA sowie die Visegrád-Länder wurden damit die wichtigsten externen Impulsgeber für Österreich. Ab 2026/2027 sollte sich Deutschland erholen und wieder zu einem stärkeren Impulsgeber für Österreich werden, aber weiterhin hinter der Dynamik der MOSOE-Länder zurückbleiben. Für das Jahr 2026 ergeben sich somit folgende Wachstumsimpulse: von Deutschland 0,07 %, den USA 0,08 %, China 0,09 %, den Visegrád-Ländern 0,07 % sowie den MOSOE-Ländern insgesamt 0,14 % und damit doppelt so starke Impulse wie von Deutschland.

Anmerkung: Die Kurven geben die möglichen Wachstumsimpulse für das österreichische BIP an, die durch Exporte in die Partnerländer und die daraus entstehende Wertschöpfung generiert werden. Der jeweilige Impuls der Exporte wird anhand des BIP-Wachstums in den Partnerländern berechnet, gewichtet nach dem Anteil (in Wertschöpfungseinheiten) der österreichischen Exporte in diese Länder sowie den Anteilen der Exporte am österreichischen BIP.

Quelle: OECD TiVA, wiiw-Datenbanken basierend auf nationalen Statistiken und Eurostat.

Entwicklung im dritten Quartal 2025

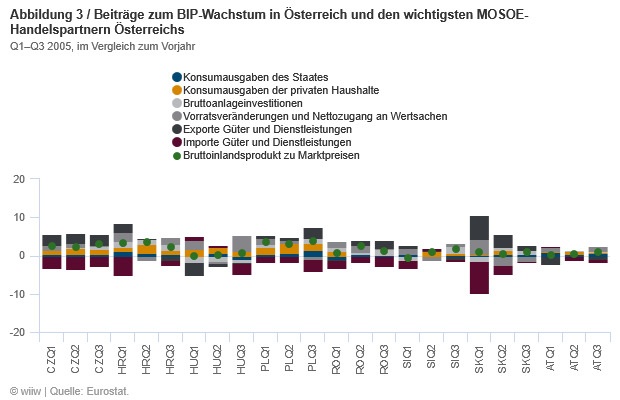

Im dritten Quartal 2025 lag das BIP-Wachstum deutlich über dem Niveau des zweiten Quartals. Die höchsten Wachstumsraten erzielten Polen und Tschechien mit 3,6 % bzw. 3,0 %. Auch Kroatien verzeichnete mit 2,3 % ein robustes Wachstum, während die Wachstumsraten in Slowenien und Rumänien bei 1,7 % bzw. 1,3 % lagen. In der Slowakei und in Ungarn fielen die Wachstumsraten mit 0,9 % bzw. 0,6 % noch geringer aus. Zum Vergleich: In Österreich wuchs das BIP ebenfalls um nur 0,9 %. Mit Ausnahme von Kroatien und Rumänien wiesen alle Länder höhere Wachstumsraten auf als im zweiten Quartal.

Der private Konsum blieb auch im dritten Quartal ein bedeutender Wachstumstreiber in den wichtigsten österreichischen Handelspartnern, wenngleich die Dynamik etwas nachließ. Das Wachstum im dritten Quartal wurde bei den wichtigsten MOSOE-Handelspartnern vom privaten Konsum, den öffentlichen Ausgaben, den Bruttoanlageinvestitionen sowie von positiven Lagerveränderungen getragen. Lediglich der Außenbeitrag wirkte in den meisten Ländern dämpfend, mit Ausnahme von Tschechien, Polen und der Slowakei. Bei näherer Betrachtung des Außenbeitrags zeigt sich, dass vor allem die steigenden Importe einen negativen Einfluss hatten. Zwar wuchsen die Exporte in den meisten Ländern ebenfalls, jedoch in geringerem Ausmaß. Ausnahmen bildeten im dritten Quartal Kroatien, Ungarn und Slowenien mit rücklaufenden Exporten. Auch in Österreich leisteten die Importe sowie Exporte einen negativen Beitrag zum Wachstum. Abgesehen davon zeigten sich in Österreich ähnliche Wachstumstreiber wie in den MOSOE-Ländern: privater sowie öffentlicher Konsum, Bruttoanlageinvestitionen und positive Lagerveränderungen.

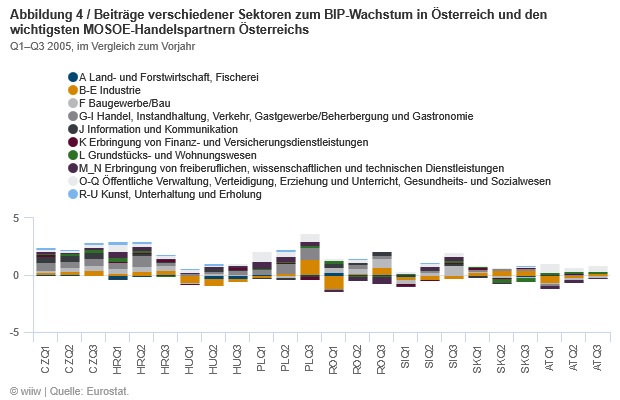

Auch im dritten Quartal 2025 war das Wachstum der meisten Handelspartner Österreichs sektoral breit aufgestellt. Die meisten MOSOE-Handelspartner verzeichneten Zuwächse in nahezu allen Wirtschaftssektoren. Dazu zählen Tschechien, Kroatien und auch Slowenien (jeweils mit einer Ausnahme) sowie Polen (mit zwei Ausnahmen) und die Slowakei (mit drei Ausnahmen). Ungarn und Rumänien zeigten hingegen ein gemischteres Bild. In Polen basierte das Wachstum auf einem starken Zuwachs in der Industrie sowie auf hohen Beiträgen der Bereiche „Handel, Instandhaltung, Verkehr, Gastgewerbe/Beherbergung und Gastronomie“, der öffentlichen Verwaltung sowie der freiberuflichen, wissenschaftlichen und technischen Dienstleistungen. Der Handelssektor leistete in allen Ländern einen positiven Beitrag, ebenso die Industrie (Ausnahmen: Ungarn und Slowenien), wobei diese sich in Rumänien besonders dynamisch entwickelte. Die Bauwirtschaft hatte in nahezu allen Ländern einen positiven Einfluss, wobei insbesondere in Rumänien und Slowenien starke Zuwächse zu verzeichnen waren. Im Vergleich dazu fiel das dritte Quartal in Österreich durchwachsen aus. Positiv hervorzuheben ist die wieder bessere Entwicklung der Industrie. Den höchsten Wachstumsbeitrag lieferte weiterhin der Sektor der öffentlichen Verwaltung. Das Baugewerbe sowie die freiberuflichen, wissenschaftlichen und technischen Dienstleistungen wirkten sich hingegen nach wie vor negativ auf das BIP-Wachstum aus.

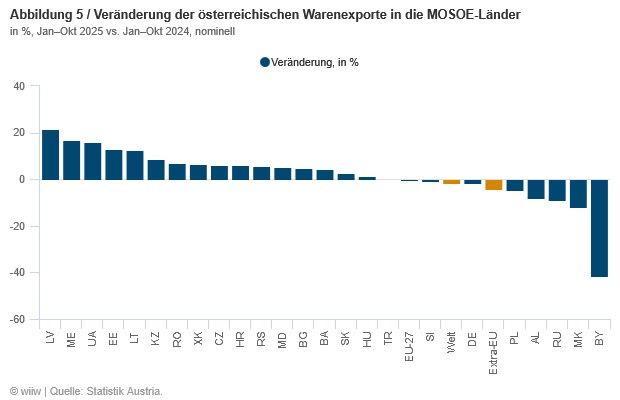

Während die Gesamtexporte zurückgingen, wuchsen die österreichischen Exporte in die MOSOE-Region über die ersten zehn Monate. Im Zeitraum Jänner bis Oktober 2025 stiegen die österreichischen Exporte in die MOSOE-Länder um 2 % an. Die Gesamtexporte fielen hingegen um 1,6 %, wobei die Extra-EU-Exporte um 4,2 % abnahmen. Hier spielten die Turbulenzen rund um die US-Zölle und die damit einhergehende Reduktion der Exporte eine wichtige Rolle. Bei Betrachtung der Exportdynamik in den einzelnen MOSOE-Ländern (siehe Abbildung 5) zeigt sich, dass die Exporte in die baltischen Staaten, nach Montenegro und in die Ukraine in den ersten zehn Monaten des Jahres 2025 stark gewachsen sind. Die Exporte in die Visegrád-Länder nahmen um 1 % zu, wobei jedoch Unterschiede zwischen den Ländern auftraten. Am stärksten wuchsen die Exporte nach Rumänien, Tschechien und Kroatien, auch in die Slowakei und nach Ungarn nahmen die Ausfuhren zu. Nur nach Slowenien fielen die Exporte leicht und nach Polen etwas stärker (-4,5 %). Insgesamt nahmen die Exporte in 16 Länder der Region zu, blieben für die Türkei stabil und fielen in sechs weitere Länder. Der größte Rückgang wurde im Handel mit Russland, Mazedonien und Weißrussland verzeichnet.

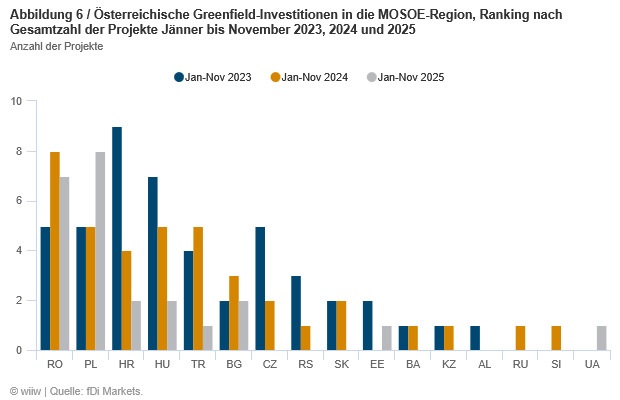

Die österreichischen Ankündigungen von Greenfield-Investitionen in der Region gingen im Jahr 2025 deutlich zurück. In der Periode von Jänner bis November 2025 kündigten österreichische Unternehmen rund halb so viele Projekte in den MOSOE-Ländern an wie in den beiden Jahren zuvor (Daten auf Basis der fDi-Markets-Datenbank, siehe Abbildung 6). Hervorzuheben ist, dass sich die Zahl der Zielländer dabei etwa halbiert hat; in einigen Nachbarländern gab es im Jahr 2025 sogar kein einziges Projekt. Von den insgesamt 24 angekündigten Projekten lag Polen im Jahr 2025 mit acht Projekten erstmals an der Spitze, gefolgt von Rumänien mit sieben Projekten. In Kroatien, Ungarn und Bulgarien wurden jeweils zwei Projekte registriert. Für die Türkei – in den vergangenen Jahren ein wichtiges Zielland – wurde nur ein Projekt angekündigt, ebenso wie für Estland und die Ukraine. Beliebte Zielmärkte wie Tschechien sowie ein weiteres Nachbarland Österreichs, die Slowakei, gingen im Jahr 2025 hingegen leer aus.

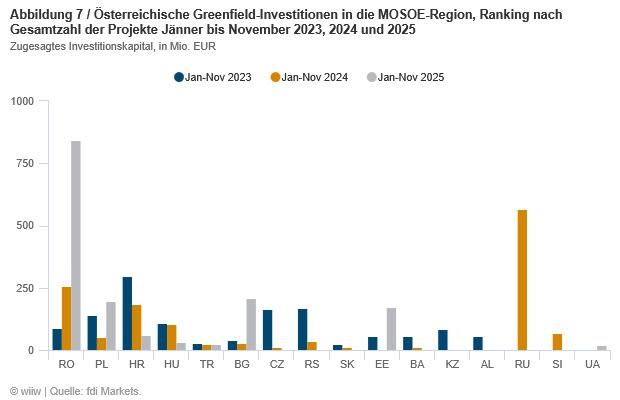

Interessanterweise lag das angekündigte Greenfield-Investitionsvolumen 2025 leicht über den Werten der beiden Vorjahre, wobei österreichische Investitionen in Rumänien ausschlaggebend waren. Im Vergleich zum Vorjahr verzeichnete das Investitionsvolumen 2025 einen Zuwachs von 14 %. Rumänien nahm dabei mit einem Volumen von über 800 Millionen (Mio.) Euro den ersten Platz ein, deutlich vor Polen, das trotz einer höheren Anzahl an Projekten nur rund 200 Mio. Euro erreichte (siehe Abbildung 7). Ausschlaggebend hierfür war die Branchenstruktur: In Rumänien entfiel der Großteil der Investitionen auf den Bereich der erneuerbaren Energien, insbesondere auf Wind- und Solarparks, die auch das höchste Projektvolumen aufwiesen. In Polen hingegen war das Investitionsvolumen vor allem auf kleinere Projekte in den Bereichen Immobilien und industrielle Ausrüstung zurückzuführen. Bulgarien wies mit lediglich zwei Projekten ebenfalls ein höheres Investitionsvolumen als Polen auf, wobei auch hier österreichische Unternehmen in erneuerbare Energien investierten.

Wien ist ein bedeutender Hub für Investitionen in die MOSOE-Länder. Die fDi-Markets-Daten zeigen auch, aus welchen Regionen bzw. Städten die angekündigten Investitionen stammen. Demnach gingen im Jahr 2023 rund 64 % der angekündigten Projekte (gemessen an der Anzahl) von Wien aus. Obwohl dieser Anteil in den Jahren 2024 und 2025 zurückging, blieb er weiterhin sehr hoch: 38 % im Jahr 2024 und 54 % im Jahr 2025. Dies unterstreicht die zentrale Rolle Wiens als wichtiger Ausgangspunkt für Investitionstätigkeiten in den MOSOE-Ländern.