Osteuropa wichtigste Stütze für Österreichs Exportwachstum

29 April 2026

Obwohl der Iran-Krieg die Wachstumsaussichten Mittel-, Ost- und Südosteuropas dämpft, kann Österreich weiterhin optimistisch auf die dortige Wirtschaftsentwicklung blicken

image credit: istock.com

- Die Wachstumsaussichten für die mittel-, ost- und südosteuropäischen (MOSOE-)Länder sind 2026/27 durch globale Unsicherheiten und den Iran-Krieg eingetrübt.

- Die wichtigsten Handels- und Investitionspartner in der Region stellen dennoch eine zentrale Wachstumsstütze für Österreich dar.

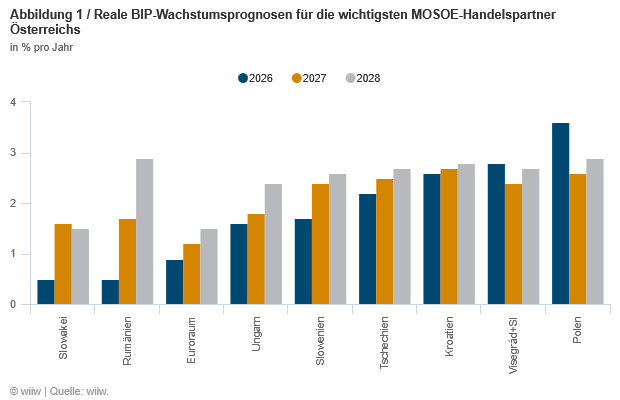

- Polen bleibt 2026 mit 3,6 % der wichtigste Wachstumsmotor, gefolgt von Kroatien und Tschechien, während Rumänien sowie die Slowakei zurückbleiben.

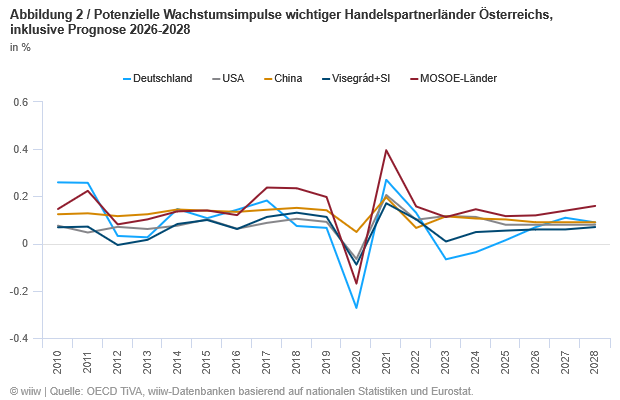

- Der Wachstumsimpuls der MOSOE-Länder für Österreich ist 2026 nahezu doppelt so hoch wie jener Deutschlands.

- Ab 2027 setzt eine leichte Erholung ein, die sich bis 2028 deutlich verstärkt (fast 3 % in Rumänien, Polen und Kroatien).

- Im Jahr 2025 führten Polen, Kroatien und Tschechien beim Wachstum, getragen vom privaten Konsum, Investitionen und Exporten; Industrie, Bau und Handel entwickelten sich dort besser als in Österreich.

- Die österreichischen Exporte in die MOSOE-Länder stiegen um 3 %, gestützt durch die Erholung des Bereichs „Maschinen und Fahrzeuge“, während die Gesamtexporte sanken.

- Polen, Rumänien und die Türkei waren 2025 die wichtigsten Investitionsziele; trotz weniger Projekte stieg das Volumen geringfügig, dominiert von Umwelttechnik, während Bau, Industrie und Transport die meisten Arbeitsplätze schufen.

Globale Unsicherheiten dämpfen die Wachstumsaussichten der Region, die wichtigsten Handelspartner Österreichs liefern dennoch deutliche Wachstumsimpulse. Der Krieg im Iran und die globalen Unsicherheiten belasten die weltweiten Konjunkturaussichten und damit auch die Wirtschaftsprognosen für die mittel-, ost- und südosteuropäischen (MOSOE-)Länder. Auch für die wichtigsten Handels- und Investitionspartner Österreichs in der Region wurden die Prognosen für 2026 nach unten revidiert. Dazu zählen die Visegrád-Staaten (Ungarn, Tschechien, die Slowakei und Polen) sowie Rumänien, Slowenien und Kroatien. Die Abwärtsrevisionen fielen für Polen, Kroatien, Tschechien und Slowenien moderat aus (0,1–0,3 Prozentpunkte), während sie für Rumänien, Ungarn und die Slowakei deutlicher waren (0,5–0,6 Prozentpunkte). Dennoch liegt das Wachstum in den meisten Ländern über dem Euroraumdurchschnitt von 0,9 %, wodurch sich ein Wachstumsvorsprung der Visegrád-Staaten und Sloweniens von fast zwei Prozentpunkten ergibt (siehe Abbildung 1). Polen bleibt mit 3,6 % der wichtigste Wachstumsmotor, gefolgt von Kroatien und Tschechien, während die Slowakei und Rumänien aufgrund von Budgetkonsolidierungen weniger stark wachsen (siehe Abbildung 1). In diesen beiden Ländern schwächelt insbesondere der Haushaltskonsum, während er in den anderen Ländern ein wichtiger Wachstumsfaktor bleibt. Positive Impulse kommen auch von einer höheren Ausschüttung von EU-Mitteln im Zuge des Auslaufens der Aufbau- und Resilienzfazilität (RRF). Globale Unsicherheiten belasten hingegen den Handel und stellen einen negativen Risikofaktor dar.

Die Krise wirkt sich auch noch auf das kommende Jahr aus, während für 2028 eine Erholung erwartet wird. Die Wachstumsprognosen für 2027 wurden in den meisten Ländern nach unten revidiert; lediglich für Kroatien blieben sie unverändert, für Slowenien wurden sie leicht angehoben. Insgesamt zeigt sich 2027 dennoch in nahezu allen Ländern eine Verbesserung des Wachstums, mit Ausnahme Polens. Kroatien weist dabei das höchste Wachstum auf. Der Wachstumsvorsprung der Visegrád-Länder verringert sich, beträgt jedoch weiterhin rund 1,2 Prozentpunkte. Für das Jahr 2028 wird eine Erholung erwartet, und die Prognosen wurden entsprechend nach oben angepasst. Die Wachstumsaussichten liegen dann für Rumänien, Polen und Kroatien bei knapp 3 %. In der Slowakei könnte die Fortsetzung der Budgetkonsolidierung nach den Parlamentswahlen 2027 das Wachstum dämpfen. Eine Erholung des globalen Handels in diesem Zeitraum dürfte Impulse liefern, während der private Konsum ein zentraler Stützpfeiler bleibt.

Die MOSOE-Region bleibt ein wichtiger Wachstumstreiber für Österreich. Die Wachstumsraten der wichtigsten Handels- und Investitionspartner Österreichs geben einen Hinweis darauf, welche Rolle diese Länder für das Wachstum Österreichs spielen können. Die Kurven in Abbildung 2 geben die Wachstumsimpulse für das österreichische BIP an, die durch Exporte in die Partnerländer und die daraus entstehende Wertschöpfung generiert werden können. Der jeweilige Impuls der Exporte wird anhand des BIP-Wachstums in den Partnerländern berechnet, gewichtet nach dem Anteil (in Wertschöpfungseinheiten) der österreichischen Exporte in diese Länder sowie den Anteilen der Exporte am österreichischen BIP.

Der Krieg im Iran hat spürbare Auswirkungen auf die globalen Wirtschaftsaussichten. Dementsprechend haben die Abwärtsrevisionen der Wirtschaftsprognosen in der MOSOE-Region die Wachstumsimpulse für Österreich in den Jahren 2026 und 2027 etwas abgeschwächt. Dennoch bleiben diese Impulse deutlich stärker als jene aus Deutschland, den USA oder China. Die Bedeutung Deutschlands als wichtigster Handelspartner Österreichs und der Region nimmt bereits seit 2018 ab, während die MOSOE-Länder an Gewicht gewinnen. Nach der COVID-19-Pandemie geriet Deutschland in eine Rezession, was sich negativ auf das österreichische BIP auswirkte. Zwar liefert die Erholung Deutschlands wieder positive Impulse, diese bleiben jedoch hinter jenen der MOSOE-Region zurück, wobei sich der Abstand bis 2028 mit der stärkeren Erholung in der Region weiter vergrößern dürfte. Für das Jahr 2026 ergeben sich folgende Wachstumsimpulse: Deutschland trägt 0,07 % bei, die USA 0,08 %, China 0,09 %, die Visegrád-Länder 0,06 % und die MOSOE-Region insgesamt 0,12 % – und damit fast doppelt so viel wie Deutschland.

Entwicklungen im Jahr 2025

Polen, Kroatien und Tschechien verzeichneten 2025 die höchsten Wachstumsraten unter den wichtigsten MOSOE-Handelspartnern Österreichs. Mit einem Plus von 3,6 % wuchs Polen am stärksten, gefolgt von Kroatien mit rund 3,2 % und Tschechien mit 2,5 %. In Slowenien betrug das Wachstum 1,1 %, während es in den übrigen Ländern unter 1 % lag. Die Slowakei und Rumänien erzielten infolge der Budgetkonsolidierung lediglich Zuwächse von 0,8 % bzw. 0,7 %. Am unteren Ende lag Ungarn mit nur 0,4 %. Gegenüber 2024 konnten lediglich Polen und Tschechien ihre Wachstumsraten steigern, während jene in den übrigen Ländern 2025 zurückgingen. Zum Vergleich: Das BIP-Wachstum in Österreich erholte sich 2025 zwar nach dem Rückgang von -0,7 % im Jahr 2024, blieb mit 0,6 % jedoch weiterhin schwach.

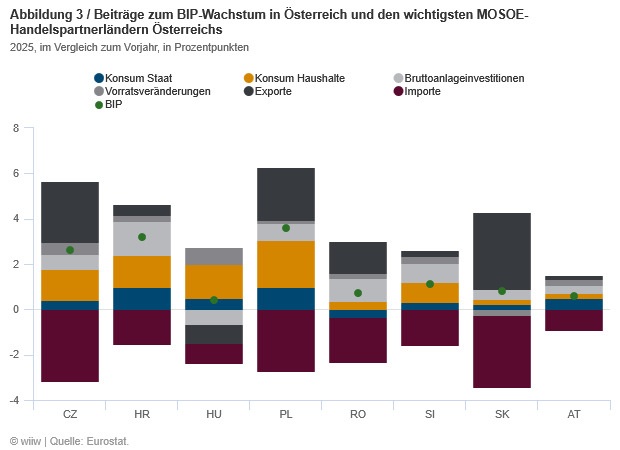

Privater Konsum, Investitionen und Exporte waren 2025 wichtige Wachstumstreiber. Der private Konsum spielte in den meisten der wichtigsten MOSOE-Partnerländer Österreichs – wie bereits im Jahr zuvor – eine bedeutende Rolle. Lediglich in Rumänien und der Slowakei fiel sein Beitrag geringer aus, blieb jedoch positiv (siehe Abbildung 3). Auch der öffentliche Konsum wirkte wachstumsfördernd, mit Ausnahme von Rumänien. Die Investitionstätigkeit leistete 2025 – im Gegensatz zum Vorjahr – ebenfalls einen positiven Beitrag zum BIP-Wachstum, ausgenommen in Ungarn. Der Außenbeitrag wirkte hingegen insgesamt dämpfend. Dabei zeigt sich, dass vor allem die steigenden Importe einen negativen Einfluss hatten, während die Exporte – mit Ausnahme Ungarns – einen wichtigen positiven Beitrag leisteten, insbesondere in Tschechien, Polen und der Slowakei. In Österreich zeigt sich ein ähnliches Muster der Wachstumstreiber: Privater und öffentlicher Konsum, Investitionen sowie Exporte trugen positiv zur wirtschaftlichen Entwicklung bei, wenn auch in deutlich geringerem Ausmaß, während steigende Importe das Wachstum dämpften.

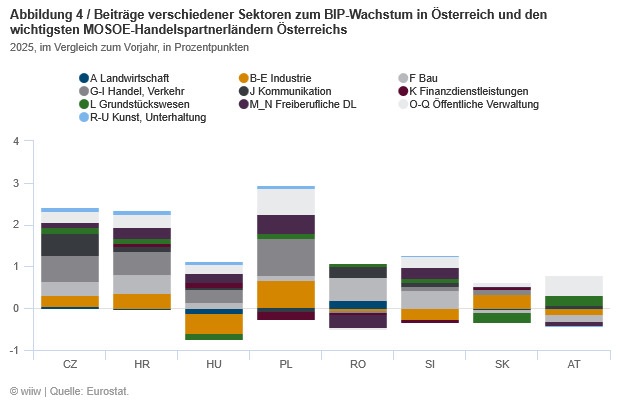

Im Jahr 2025 war das Wachstum in den wichtigsten MOSOE-Handelspartnerländern Österreichs sektoral breit aufgestellt, mit nur wenigen Ausnahmen. Besonders positiv entwickelten sich in den meisten Ländern 2025 das Baugewerbe, der Bereich „Handel, Instandhaltung, Verkehr, Beherbergung und Gastronomie“, die freiberuflichen, wissenschaftlichen und technischen Dienstleistungen sowie die öffentliche Verwaltung. Auch der Sektor „Information und Kommunikation“ leistete einen positiven, wenn auch geringeren Beitrag zum Wachstum. Die Entwicklung der Industrie verbesserte sich 2025 im Vergleich zu 2024, blieb jedoch in der Region uneinheitlich: Während in Tschechien, Kroatien, Polen und der Slowakei positive Beiträge der Industrie verzeichnet wurden, fielen deren Beiträge in Ungarn, Rumänien und Slowenien negativ aus (siehe Abbildung 4). In Österreich zeigte sich teilweise ein anderes Bild: Einem hohen Beitrag der öffentlichen Verwaltung sowie des Grundstücks- und Wohnungswesens standen negative Beiträge der Industrie, des Baugewerbes sowie der freiberuflichen, wissenschaftlichen und technischen Dienstleistungen gegenüber.

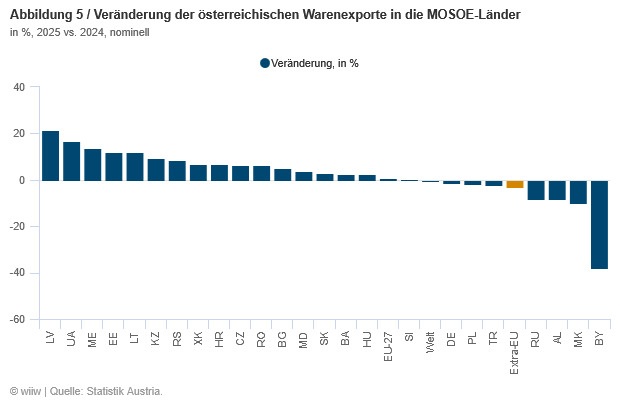

Die österreichischen Exporte in die MOSOE-Region stiegen 2025 um rund 3 % und entwickelten sich damit deutlich besser als die Gesamtexporte. Insgesamt gingen die österreichischen Ausfuhren weltweit um 0,5 % zurück, wobei insbesondere die Extra-EU-Exporte um rund 3 % abnahmen. Dies ist vor allem auf die Turbulenzen im Zusammenhang mit den US-Zöllen und die damit verbundene Verringerung der Exporte in die USA zurückzuführen. Ein Blick auf die Entwicklung in den einzelnen Ländern der Region (siehe Abbildung 5) zeigt steigende Exporte in die baltischen Staaten sowie in die Ukraine und nach Montenegro. Demgegenüber standen Rückgänge in Belarus, Nordmazedonien, Albanien und Russland. Für die wichtigsten österreichischen Handelspartner in der MOSOE-Region ergab sich insgesamt ein positives Bild: Besonders kräftige Zuwächse wurden in Kroatien, Tschechien und Rumänien verzeichnet (jeweils rund 6–7 %), aber auch die Exporte in die Slowakei (3 %) und Ungarn (2,4 %) wuchsen noch überdurchschnittlich, während jene nach Slowenien gleich blieben. Lediglich nach Polen gingen die Exporte leicht zurück (-2 %).

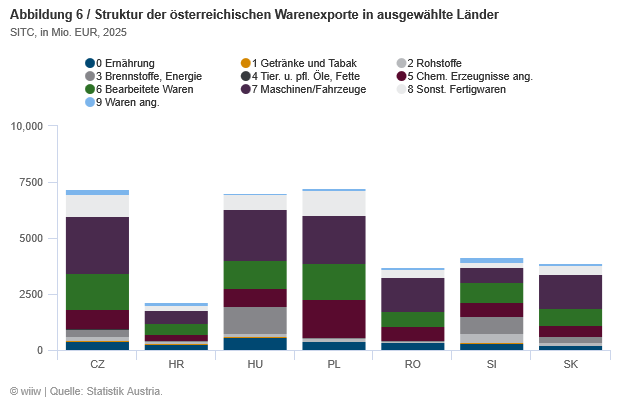

Die wichtigsten Exporte – jene des Bereichs „Maschinen und Fahrzeuge“ – erholten sich 2025. Volumenmäßig waren die Exporte nach Polen, Tschechien und Ungarn mit jeweils rund 7 Mrd. Euro 2025 am größten, gefolgt von Ausfuhren nach Slowenien, in die Slowakei und nach Rumänien (jeweils etwa 4 Mrd. Euro). Die Exporte nach Kroatien waren geringer und beliefen sich 2025 auf rund 2 Mrd. Euro (siehe Abbildung 5). Zu den wichtigsten Exportkategorien zählten chemische Erzeugnisse (SITC 5), bearbeitete Waren (SITC 6), Maschinen und Fahrzeuge (SITC 7) sowie sonstige Fertigwaren (SITC 8). In den Nachbarländern spielen auch Brennstoffe und Energie (SITC 3) eine bedeutsame Rolle. Im Jahr 2025 entwickelten sich die Exporte der wichtigsten Warengruppen in diese Länder insgesamt positiv. Nach einem Einbruch 2024 verzeichnete die bedeutendste Kategorie – Maschinen und Fahrzeuge – 2025 in nahezu allen Ländern Zuwächse. Besonders stark stiegen die Exporte nach Tschechien (+9 %), Ungarn und Polen (+5 %) sowie in die Slowakei und nach Ungarn (um die 3 %). Lediglich nach Slowenien gingen sie zurück (-5 %). Hingegen sanken die Exporte von Getränken und Tabak sowie von Brennstoffen und Energie in den meisten der genannten Länder. Der Rückgang der Exporte nach Polen ist insbesondere auf einen starken Einbruch bei chemischen Erzeugnissen (–22 %) zurückzuführen.

Bemerkung: vorläufige Daten.

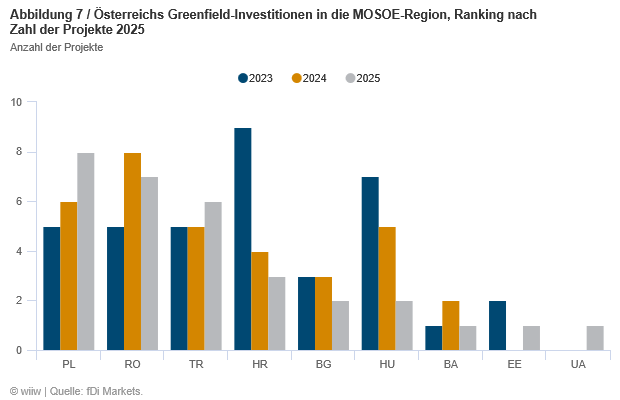

Polen, Rumänien und die Türkei waren 2025 weiterhin die wichtigsten Ziele für österreichische Investitionen. Im Jahr 2025 gingen die österreichischen Ankündigungen von Greenfield-Investitionen in der MOSOE-Region im Vergleich zum Vorjahr um etwa ein Drittel zurück. Insgesamt wurden 31 Projekte angekündigt, elf weniger als 2024 und 19 weniger als 2023 (Daten basierend auf der fDi Markets-Datenbank, siehe Abbildung 7). In einigen wichtigen Nachbarländern gab es 2025 sogar kein einziges Projekt, darunter Tschechien, Serbien, Slowenien und die Slowakei. Die meisten österreichischen Greenfield-Investitionen wurden 2025 für Polen angekündigt (acht Projekte), gefolgt von Rumänien mit sieben Projekten. Damit tauschten diese beiden Länder ihre Plätze gegenüber dem Vorjahr, wobei Rumänien auf den zweiten Rang zurückfiel. Die Türkei, die im Jahresverlauf zunächst nur wenige Projekte verzeichnete, belegte schließlich mit sechs Projekten den dritten Platz. Während sich in diesen drei Ländern ein steigender bzw. stabiler Trend in den letzten drei Jahren abzeichnete, ging die Zahl der Projekte in Kroatien, Bulgarien und Ungarn seit 2023 kontinuierlich zurück. Im Jahr 2025 gab es hier drei Projekte in Kroatien bzw. zwei angekündigte Projekte in Bulgarien und Ungarn. In Bosnien und Herzegowina, Estland sowie in der Ukraine wurde 2025 jeweils ein österreichisches Projekt angekündigt.

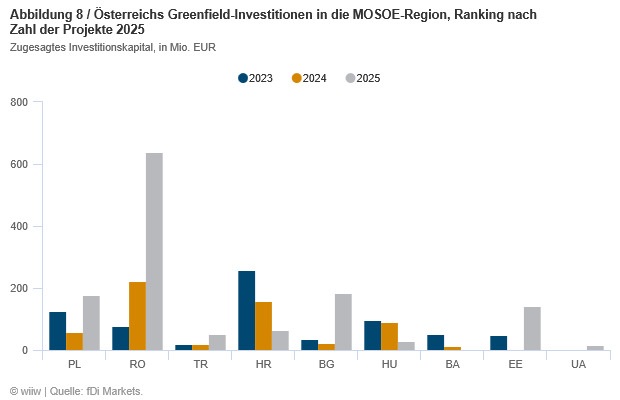

Trotz der geringeren Projektanzahl überstieg das angekündigte Greenfield-Investitionsvolumen im Jahr 2025 in geringfügigem Maße die Werte der beiden Vorjahre. Insgesamt belief sich das angekündigte österreichische Investitionsvolumen in den MOSOE-Ländern auf rund 1,3 Mrd. Euro und lag damit etwas über dem Niveau von ca. 1,2 Mrd. Euro in den beiden Jahren zuvor. Rumänien nahm mit einer Investitionssumme von über 600 Mio. Euro deutlich den ersten Platz ein, gefolgt von Bulgarien, Polen und Estland. Ausschlaggebend war dabei vor allem die Größe der einzelnen Projekte, die wiederum stark von der jeweiligen Branche abhing. In Rumänien entfiel der Großteil der Investitionen auf den Bereich der erneuerbaren Energien, insbesondere auf Wind- und Solarparks, die auch das höchste Projektvolumen aufwiesen. Ein ähnliches Bild zeigte sich in Bulgarien und Estland. In den übrigen Ländern – insbesondere in Polen und der Türkei – handelte es sich hingegen überwiegend um kleinere Projekte mit einer gemischten Branchenstruktur.

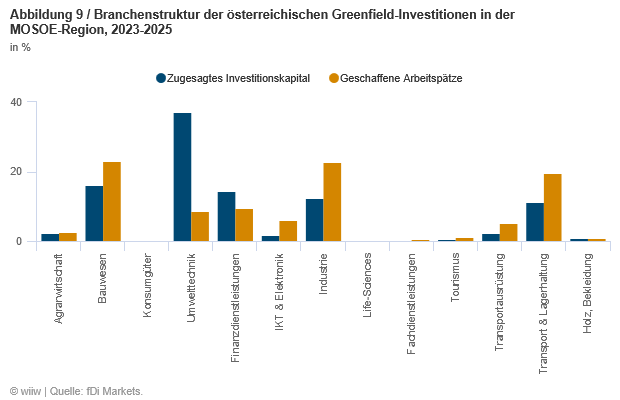

Umwelttechnik dominiert das Volumen der österreichischen Investitionen; Bauwesen, Industrie und Transport schaffen die meisten Arbeitsplätze. Bei Betrachtung der Branchenstruktur der zugesagten österreichischen Investitionen im Gesamtzeitraum 2023–2025 zeigt sich eine Konzentration auf fünf Bereiche: Umwelttechnik, Bauwesen, Finanzdienstleistungen, Industrie sowie Transport und Lagerhaltung (siehe Abbildung 8). Aufgrund der hohen Kapitalintensität entfällt auf den Bereich der Umwelttechnik mit rund 35 % der größte Anteil am gesamten Investitionsvolumen. Hinsichtlich der geschaffenen Arbeitsplätze stehen hingegen das Bauwesen, die Industrie sowie der Transport- und Logistiksektor mit jeweils rund 20 % der neu entstandenen Stellen im Vordergrund.