Regionaler Aufschwung – insbesondere in Polen – sorgt 2025 für Wachstumsimpulse in Österreich

04 February 2025

Das an Fahrt gewinnende Wachstum in Polen, Tschechien, Ungarn und Slowenien dürfte 2025 die schwache Konjunktur Österreichs stützen. Besonders stark wächst Polen

image credit: istock.com

- Der Aufschwung bei wichtigen Handelspartnern Österreichs in Mittel-, Ost- und Südosteuropa (MOSOE) könnte 2025 wichtige Wachstumsimpulse für Österreich liefern. Besonders Polen hebt sich dabei als Wachstumstreiber hervor.

- Österreich könnte von einer stärkeren Investitionstätigkeit in der Region profitieren; allerdings bleiben die Aussichten für Deutschland, den wichtigsten Handelspartner der Region, schwach.

- Erst 2027 könnten sich die Perspektiven etwas verbessern; allerdings bleibt der Wachstumsvorsprung der Region gegenüber dem Euroraum und Österreich über den ganzen Prognosezeitraum erhalten.

- Die mittel-, ost- und südosteuropäischen Länder (MOSOEL) befinden sich in einer besseren Lage, weil sie vom robusten Privatkonsum profitieren; Österreich hingegen verzeichnet einen zurückhaltenden Konsum.

- Die österreichischen Exporte in die MOSOEL gingen in den ersten zehn Monaten des Jahres 2024 um 4,3 % zurück; Exporte in die Westbalkanländer konnten jedoch leicht gesteigert werden.

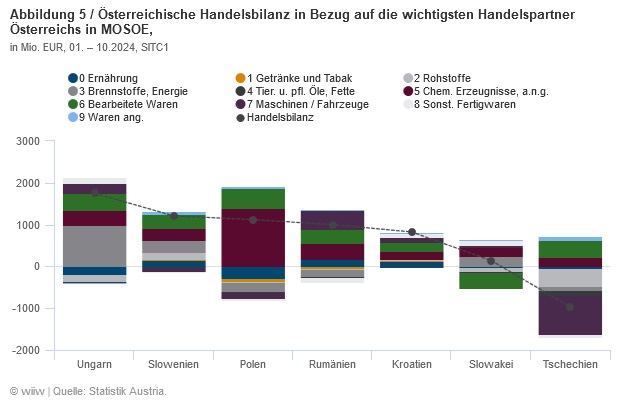

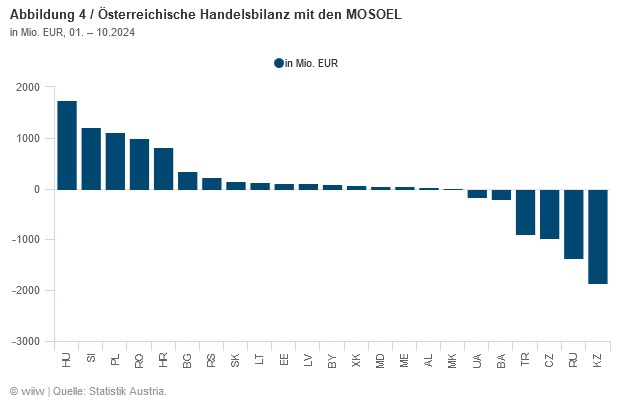

- Österreichs Handelsbilanz mit den MOSOEL war in den ersten zehn Monaten des Jahres 2024 insgesamt positiv und betrug 1,8 Milliarden Euro. Österreich weist mit 17 Ländern einen Handelsbilanzüberschuss aus und mit 6 ein Handelsbilanzdefizit – vor allem aufgrund von Energieimporten.

- Gegenüber den wichtigsten Investitions- und Handelspartnern der Region ergab sich in den ersten zehn Monaten des Jahres 2024 ein Überschuss bei chemischen Erzeugnissen und ein meist ausgeglichenes Ergebnis in der essenziellen Kategorie „Maschinen und Fahrzeuge“.

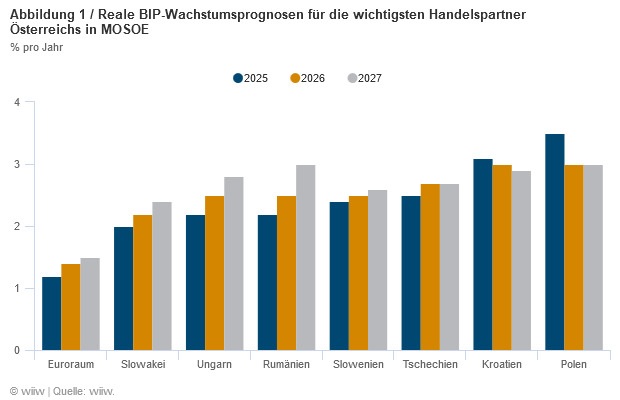

Österreich könnte 2025 von besseren wirtschaftlichen Aussichten in den mittel-, ost- und südosteuropäischen Ländern (MOSOEL) profitieren. Insbesondere Polen wird als Wachstumstreiber für dieses Jahr erwartet. Die wirtschaftlichen Perspektiven für 2025 verbessern sich insgesamt im Vergleich zum Vorjahr: Im Euroraum soll das Wachstum von 0,7 auf 1,2 % steigen. Auch in den MOSOEL wird ein deutlich stärkeres Wachstum prognostiziert, besonders in den direkten Nachbarländern von Österreich. In den Westbalkanländern setzt sich der positive Trend fort. Deutschland bleibt Österreichs wichtigster Handelspartner, doch auch zu den Visegrád-Ländern sowie zu Rumänien, Slowenien und Kroatien pflegt Österreich enge Handels- und Investitionsbeziehungen. Für einige Nachbarländer (Slowakei, Rumänien, Polen) wurden die Wachstumserwartungen für 2025 nach unten korrigiert; für andere (Slowenien, Kroatien) wurden sie angehoben. 2025 sticht vor allem Polen mit einem erwarteten Wachstum von 3,5 % heraus, gefolgt von Kroatien mit 3,1 %.

Eine Verbesserung der Investitionstätigkeit in der Region könnte Wachstumsimpulse für Österreich bieten. Allerdings bleibt Deutschland als wichtigster Handelspartner der Region schwach – und Risiken im außenwirtschaftlichen Umfeld hoch. Wie schon 2024, wird der Privatkonsum auch 2025 der wichtigste Wachstumsmotor in der Region bleiben, da Vollbeschäftigung herrscht und die Löhne steigen. Trotz hoher Konsumnachfrage in den MOSOEL sind die österreichischen Exporte in die Region 2024 gesunken (siehe unten), sodass sich die Frage stellt, wie stark Österreich von der Nachfrage in den MOSOEL profitieren kann. Positiv könnte sich ein Anstieg der Bruttoanlageinvestitionen in der Region auswirken. Durch den neuen EU-Finanzrahmen und bessere Aussichten für private Investitionen aufgrund niedrigerer Zinsen könnte die Nachfrage nach Investitionsgütern steigen. Risikofaktoren sich jedoch die weiterhin schwache Industriekonjunktur und das geringe Wachstum in Deutschland, die sich schwächend auf die Region und Österreich auswirken.

Im Jahr 2026 bleiben die Wachstumsaussichten voraussichtlich auf dem Niveau von 2025. Erst 2027 könnten sich die Perspektiven verbessern. Der Wachstumsvorsprung der Region gegenüber dem Euroraum und Österreich bleibt jedoch erhalten. Für das Jahr 2026 wurden die Prognosen in den meisten Nachbarländern nach unten revidiert, obwohl für einige Nachbarländer eine leichte Verbesserung im Vergleich zu 2025 zu erwarten ist. Polen wird in den kommenden zwei Jahren nur mehr ein Wachstum von 3 % verzeichnen, jedoch noch immer einen deutlichen Wachstumsimpuls für Österreich darstellen. Auch Rumänien könnte wieder ein Wachstum von 3 % erreichen.

Entwicklungen für das Jahr 2024

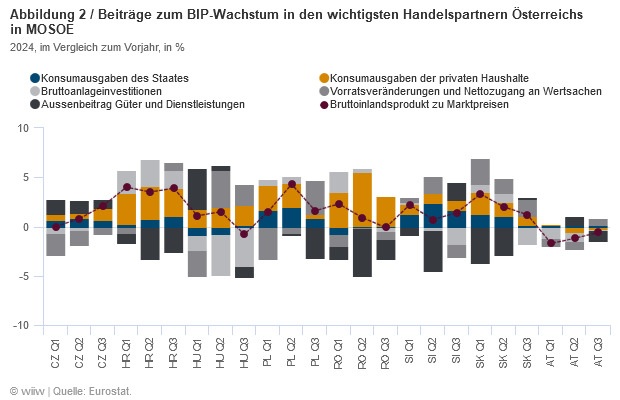

Das Wirtschaftswachstum in der Region wurde im dritten Quartal 2024 schwächer. In diesem Zeitraum hat sich die Wirtschaft bei den meisten wichtigen Handelspartnern Österreichs verlangsamt. In Rumänien und Ungarn sank das BIP leicht (–0,1 % bzw. –0,8 % im Vergleich zum Vorjahr); in anderen Ländern gab es einen moderaten Zuwachs: In der Slowakei stieg das BIP um 1,2 %, in Slowenien um 1,4 % und in Polen um 1,6 % im Vergleich zum Vorjahr. Besonders positiv entwickelten sich Tschechien und Kroatien: In Tschechien wuchs das BIP im dritten Quartal um 2,1 %, in Kroatien sogar um 4,9 % (siehe Abbildung 2). Im dritten Quartal 2024 waren der private Konsum und die Ausgaben der öffentlichen Haushalte die wichtigsten Wachstumstreiber in der Region. Die Investitionen sind hingegen gesunken und haben das Wachstum gebremst, wobei Kroatien hier eine Ausnahme bildet. Auch der Außenbeitrag war in den meisten Ländern negativ – mit Ausnahme von Tschechien, Slowenien und der Slowakei (siehe Abbildung 2).

Trotzdem stehen die wichtigsten Nachbarländer viel besser da als Österreich: Sie profitieren vom starken Privatkonsum, während Österreich nur zurückhaltenden Konsum verzeichnet. Im dritten Quartal 2024 sank die Wirtschaftsleistung Österreichs um –0,6 % in Vergleich zum Vorjahr. Auffallend sind ein schwaches Wachstum der öffentlichen Ausgaben, ein leichter Rückgang der Investitionen und ein negativer Beitrag des Außenhandles (siehe Abbildung 2). In den Nachbarländern zeigt sich ein ähnliches Bild. Der wichtigste Unterschied zwischen Österreich und seinen Handelspartnern liegt darin, dass die Privathaushalte keinen Wirtschaftsmotor darstellen. Während der Privatkonsum in den Nachbarländern als Hauptwachstumstreiber fungiert, herrscht in Österreich Konsumzurückhaltung. Trotz steigender Realeinkommen ist der Konsum in Österreich gesunken und hat keinen positiven Wachstumseffekt erzielt. Gleichzeitig ist die Sparquote deutlich gestiegen. Ein möglicher Grund könnte sein, dass die Reallöhne in den Nachbarländern stärker gestiegen sind als in Österreich.

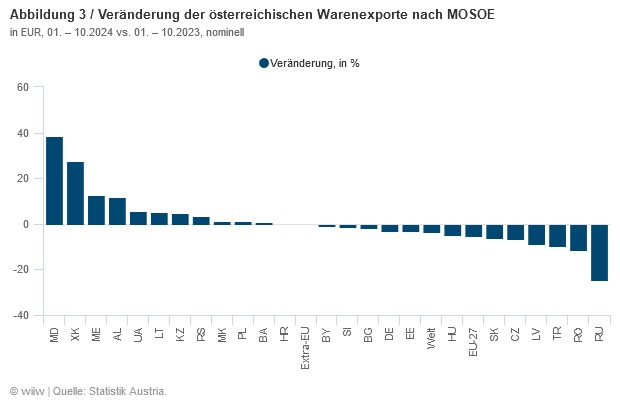

Trotz einer höheren Konsumnachfrage in den Nachbarländern sind die österreichischen Exporte in die MOSOE-Region in den ersten zehn Monaten des Jahres 2024 um 4,3 % gesunken. Dieser Rückgang fällt stärker aus als der Gesamtwert der Exporte, der im Vergleich zum Vorjahr um 3,8 % zurückging. Rechnet man jedoch Russland heraus, liegt der Rückgang nur bei 3,7 % (alle Zahlen basieren auf nominalen Werten). Es gibt hier eine positive Ausnahme: Die Exporte in die Westbalkanländer sind um 4 % gestiegen, wobei ihr Anteil an den österreichischen Exporten sehr klein ist und im Jahr 2023 lediglich 1 % betrug. Der Rückgang der Exporte bei den wichtigsten Handelspartnern der Region – den Visegrád-Ländern und Slowenien, in die zusammen 15 % der österreichischen Exporte fließen – lag bei 3,6 %. Abbildung 3 zeigt die Entwicklung der Exporte in die einzelnen Länder. Insgesamt sind die Exporte in zwölf Länder gestiegen, wobei Moldawien mit fast 39 % den stärksten Anstieg verzeichnete. Positiv hervorzuheben ist auch das Wachstum der Exporte nach Polen (+1,2 %) und Kroatien (+0,1 %) ab Oktober. Am stärksten gefallen sind die Exporte in die Türkei (–10 %), Rumänien (–11 %) und Russland (–25 %).

Ein möglicher Grund für die schwache Exportentwicklung sind die Kapitalgüterexporte. Die Konjunkturflaute hat u. a. den Handel mit Investitions- bzw. Kapitalgütern – und somit die Kategorie „Maschinen und Fahrzeuge“ – betroffen, deren Exportanteil in dieser Region ausgeprägt ist. Während Maschinen und Fahrzeuge 2023 bei den österreichischen Exporten nach Rumänien einen Anteil von rund 47 % aufwiesen, belief er sich bei den Exporten nach Polen auf 28 % und bei den Exporten nach Kroatien auf 30 %. Diese Zahlen könnten die unterschiedliche Exportentwicklung zumindest teilweise erklären.

Die MOSOE-Region spielt eine wichtige Rolle für den österreichischen Außenhandel: In den ersten zehn Monaten des Jahres 2024 war die Handelsbilanz für diese Region insgesamt positiv und betrug 1,8 Milliarden Euro. Österreich weist mit 17 der 23 MOSOEL eine positive Handelsbilanz auf, wobei mit den wichtigsten Investitions- und Handelspartnern in der Region – Ungarn, Slowenien, Polen, Rumänien und Kroatien – das höchste Plus erzielt wurde. Auch beim Außenhandel mit der Slowakei wurde im selben Zeitraum ein Überschuss erzielt (siehe Abbildung 4).

Ein Handelsbilanzdefizit besteht mit einigen Ländern der Region – vor allem aufgrund von Energieimporten –, wobei Kasachstan erstmals das höchste Defizit aufweist. Insgesamt hat Österreich nur mit sechs Ländern eine negative Außenhandelsbilanz (siehe Abbildung 4). Was die Nachbarländer betrifft, so hat Österreich ausschließlich mit Tschechien ein Außenhandelsdefizit. Besonders hoch war das Defizit im Handel mit der Türkei, Russland und Kasachstan in den ersten zehn Monaten des Jahres 2024. Der Handel mit Russland ist infolge der russischen Invasion der Ukraine sowohl bei den Exporten als auch bei den Importen (Öl und Gas) zurückgegangen. Im Gegensatz dazu stiegen die österreichischen Importe aus Kasachstan in diesem Zeitraum um mehr als 51 % (Öl). Dementsprechend weist der Handel mit Kasachstan erstmals das höchste Defizit im Vergleich zu anderen MOSOE-Handelspartnern aus, nun vor Russland – und auch das dritthöchste Defizit im Vergleich zu sämtlichen Handelspartnern Österreichs, nach China (–8,2 Mrd. EUR) und Deutschland (–2,8 Mrd. EUR).

Die Handelsbilanz zeigt einen Überschuss bei chemischen Erzeugnissen und ein ausgeglichenes Ergebnis in der wichtigen Kategorie „Maschinen und Fahrzeuge“ (mit Ausnahme von Tschechien). Betrachtet man die Struktur der Handelsbilanz im Zeitraum von Januar bis Oktober 2024, so ergibt sich ein Handelsüberschuss in den Kategorien „chemische Erzeugnisse“ (SITC 5), „bearbeitete Waren“ (SITC 7) und „sonstige Waren“ (SITC 9) mit den meisten wichtigen Investitions- und Handelspartnern der Region. Die wichtigste Exportkategorie „Maschinen und Fahrzeuge“ (SITC 7) weist in der Regel eine meist ausgeglichene Handelsbilanz auf – mit einem leichten Plus bei Ungarn, Rumänien, Kroatien und der Slowakei, und einem leichten Minus bei Slowenien und Polen. Nur im Handel mit Tschechien besteht ein deutliches Bilanzdefizit. Der Überschuss im Handel mit Ungarn im Bereich „Brennstoffe und Energie“ (SITC 3) ist vor allem auf ein Plus bei Erdöl bzw. Erdölprodukten und Strom zurückzuführen (siehe Abbildung 5).