Schwächere, aber immer noch positive Konjunkturimpulse aus CEE für Österreich

16 October 2024

Aus der Region Mittel-, Ost-, und Südosteuropa kommen nach wie vor Wachstumsimpulse für Österreichs Wirtschaft. Heuer dürften Sie aber etwas geringer ausfallen, als zunächst angenommen.

image credit: pexels.com/pixabay

- Die Prognosen wichtiger Handelspartner Österreichs in den mittel-, ost- und südosteuropäischen Ländern (MOSOEL) haben sich für 2024 insgesamt verschlechtert; trotzdem bleibt das positive Wachstumsdifferential zum Euro-Raum hoch.

- In den nächsten zwei Jahren könnte Österreich von besseren wirtschaftlichen Aussichten in MOSOE profitieren: Polen zeichnet sich als Wachstumsmotor für 2025 ab; insgesamt wird für 2026 ein deutlicher Aufschwung in der gesamten Region erwartet.

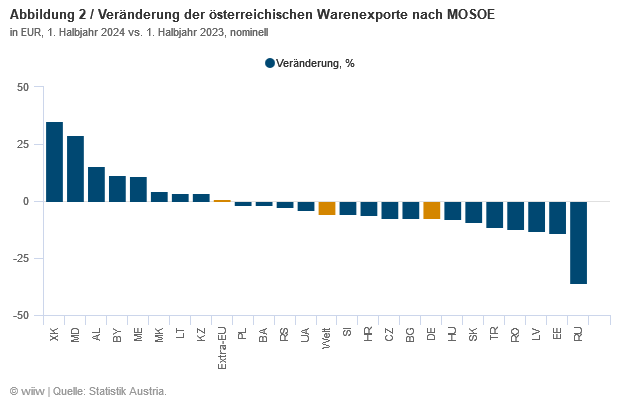

- Die österreichischen Exporte in die MOSOEL gingen im 1. Halbjahr 2024 um 7,4 % zurück; Exporte in die Westbalkanländer konnten jedoch leicht gesteigert werden.

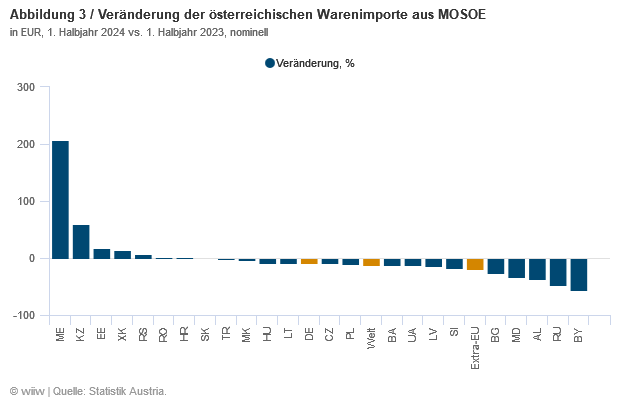

- Mit 10 % fielen die Importe aus MOSOE im 1. Halbjahr 2024 sogar noch stärker als die Exporte, wobei hier geringere Energieimporte aus Russland eine wichtige Rolle gespielt haben. Ohne Russland betrug der Rückgang lediglich 5,5 %.

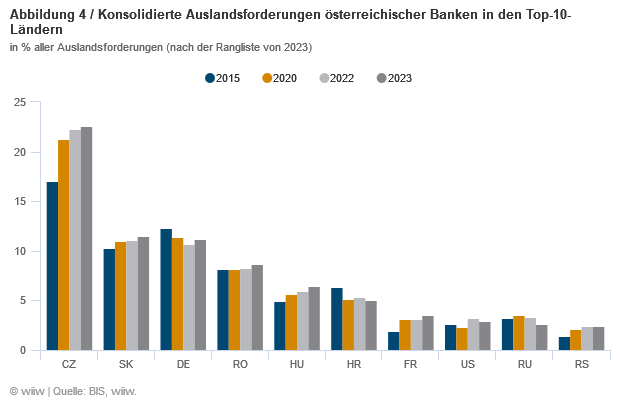

- Das Engagement der österreichischen Banken in der MOSOE-Region ist ungebrochen stark; die österreichischen Banken konnten ihre Position 2023 sogar leicht ausbauen.

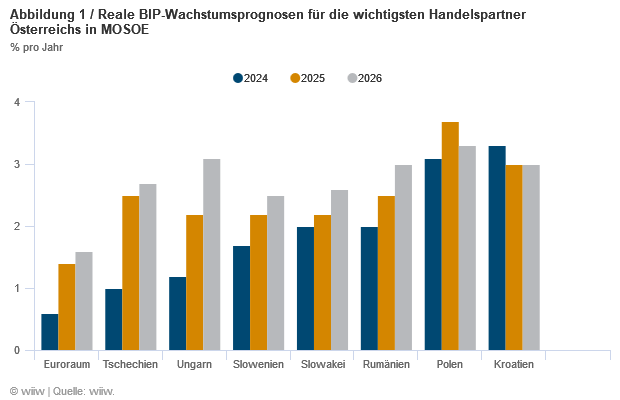

Die Wachstumsprognosen für das Gesamtjahr 2024 wurden von den wichtigsten Handelspartnern in der MOSOE-Region zurückgeschraubt; trotzdem verbleibt ein bedeutender Wachstumsvorsprung gegenüber dem Euro-Raum. Neben Deutschland als wichtigstem Handelspartner unterhält Österreich bedeutende Handels- und Investitionsbeziehungen mit den Visegrád-Ländern sowie Rumänien, Slowenien und Kroatien. Die Wachstumsprogosen für diese Länder wurden für das Jahr 2024 insgesamt leicht nach unten revidiert, wobei Rumänien und Ungarn die stärksten Abwärtskorrekturen erfuhren. Einzige Ausnahmen bilden Kroatien, das nun ein höheres Wachstum erwartet als bei der letzten wiiw-Prognose, und die Slowakei (bei gleichbleibender wiiw-Prognose). Die Wachstumsraten im 2. Quartal 2024 fielen für Slowenien, Rumänien und Tschechien im Vergleich zum Vorjahr relativ schwach aus (mit 0, 7% für die ersten beiden Länder und 0,9 % für Tschechien); für Kroatien (3,3 %) und vor allem für Polen (4,4 %) waren sie aber besonders hoch. Generell liegen die für 2024 erwarteten BIP-Wachstumsraten nun bei 1 % für Tschechien und Ungarn, 2 % für Slowenien, die Slowakei und Rumänien, und 3 % für Polen und Kroatien (siehe Abbildung 1). Die wichtigsten österreichischen Handelspartner in der Region zeigen weiterhin ein höheres Wirtschaftswachstum als der Euro-Raum, der dieses Jahr nur um 0,6 % wachsen wird. Hauptgrund dafür ist Deutschland, das eine Krise durchläuft, und nicht nur das Wachstum in Österreich bremst, sondern auch in der gesamten Region.

Ein wesentlicher Wachstumsimpuls für Österreich wird 2025 von Polen ausgehen. Die Aussichten für 2025 verbessern sich insgesamt, obwohl die Wachstumsprogosen für vier Länder in der Region nach unten revidiert wurden (Kroatien und Polen hingegen verzeichneten eine Aufwärtsrevision). 2025 sticht vor allem Polen mit einem erwarteten Wachstum von 3,7 % heraus. Für 2026 wird dann ein deutlicher Aufschwung in der gesamten Region erwartet – mit einem durchschnittlichen Wachstum von 3 %, das Österreich als wesentlicher Impuls dienen kann. 2025 und 2026 wird der private Konsum der wichtigste Wachstumsmotor in allen Ländern der Region sein, da der Arbeitskräftemangel und die niedrigere Inflation einen weiteren Anstieg der Reallöhne ermöglichen. Die Bruttoanlageinvestitionen werden ebenfalls zum Wirtschaftswachstum beitragen – unterstützt durch den neuen EU-Finanzrahmen und bessere Aussichten für private Investitionen, da die Zinsen sinken. Beide Faktoren können die Nachfrage nach österreichischen Exporten stärken. Vom außenwirtschaftlichen Umfeld werden keine nennenswerten Impulse erwartet, solange Deutschland schwächelt.

Mit Ausnahme der Exporte in die Westbalkanländer waren die österreichischen Exporte in die MOSOE-Region im 1. Halbjahr 2024 rückläufig. Im Vergleich zum Vorjahr sind die österreichischen Exporte im 1. Halbjahr 2024 insgesamt um 5,5 % gefallen; die Exporte nach MOSOE fielen noch etwas stärker um 7,4 %. Ohne Russland betrug der Rückgang 6,5 % (alle Zahlen basieren auf nominellen Werten). Lediglich die österreichischen Exporte in die Westbalkanregion konnten leicht zulegen, wobei das Wachstum nur 0,5 % betrug. Insgesamt fließt nur ein kleiner Teil der österreichischen Exporte (1 % im Jahr 2023) in diese Ländergruppe. Die Exporte an die wichtigsten Handelspartner der Region – die Visegrád-Länder und Slowenien, die zusammen 15 % der österreichischen Exporte erhalten – sind deutlich zurückgegangen. Abbildung 2 zeigt die Entwicklung der Exporte in die einzelnen Länder. Mit einem Minus von 36 % sind die Exporte nach Russland am stärksten zurückgegangen. Die wichtigsten nach Russland exportierten Produkte sind weiterhin medizinische und pharmazeutische Produkte, die nicht von den Sanktionen betroffen sind.

Auch die österreichischen Importe aus der MOSOE-Region sind im 1. Halbjahr 2024 zurückgegangen. Im Vergleich zum Vorjahr sind die Gesamtimporte Österreichs im 1. Halbjahr 2024 um 12,2 % gesunken; die Importe aus der MOSOE-Region fielen etwas weniger stark um 10 % (alle Zahlen basieren auf nominellen Werten). Die Westbalkanländer bilden hier keine Ausnahme: Auch die Importe aus dieser Region sind gefallen (– 4,2 %). Ohne Russland betrug der Rückgang der österreichischen Importe aus den MOSOEL nur 5,5 %. Abbildung 3 zeigt die Entwicklung der Importe aus den einzelnen Ländern. Auf der einen Seite sieht man den starken Importzuwachs aus Montenegro (207 %) und Kasachstan (60 %); auf der anderen die starke Abnahme der Importe aus Russland (– 47 %) und aus Weißrussland (fast – 60 %).

Die Importe aus Russland fielen im 1. Halbjahr 2024 stark; es besteht jedoch weiterhin eine hohe Abhängigkeit vom russischen Gas. Gas ist für Österreich das wichtigste Importprodukt aus Russland. Hier spielen noch immer Preiseffekte eine wichtige Rolle. Österreich bezieht weiterhin einen sehr hohen Anteil seines Gases aus Russland, wobei dieser im Juli 2024 bei 83 % lag.[1] Mit Ende 2024 wird der Transitvertrag für Gas zwischen der ukrainischen Naftogaz und der russischen Gazprom auslaufen. Eine gemeinsame Studie von E-Control und der Austrian Energy Agency (2024) prognostiziert, dass es im Falle eines Stopps zu keiner Mangellage kommen wird. Grund dafür sind der derzeit hohe Speicherstand und ein anhaltend geringerer Gasverbrauch. Außerdem ist die notwendige Infrastruktur für Gasimporte aus Deutschland und Italien vorhanden und eine höhere Diversifizierung der Gasversorgung – auch in den Nachbarländern – möglich.[2] Es würde jedoch zu einem Preisanstieg kommen.[3]

Österreichische Banken bauen ihre Position in den MOSOEL leicht aus; Ausnahmen sind Kroatien und Russland. Das Engagement der österreichischen Banken in der MOSOE-Region ist ungebrochen hoch. Insgesamt stieg der Anteil der Auslandsaktiva 2023 in der Region leicht an und lag damit bei 66 % der gesamten Auslandsforderungen. Allein in den vier Visegrád-Ländern waren 42 % des gesamten Auslandsvermögens angesiedelt. Das Engagement nahm in allen wichtigsten Nachbarländern zu, außer in Kroatien, wo es ein wenig abnahm (Abbildung 4). Auch in Russland gingen die Auslandsforderungen zurück. Das Land fiel vom 7. auf den 9. Rang zurück und tauschte mit Frankreich den Platz, obwohl die Raiffeisen Bank International weiterhin in Russland tätig ist. Diese steht unter dem Druck der EZB und der USA, ihre Geschäfte mit Russland zu minimieren; Ausstiegspläne wurden aber im September durch ein Gerichtsurteil auf Eis gelegt.[4] Allerdings wurde Ende September der Verkauf der belarussischen Tochter Priorbank JSC beschlossen.[5] In den Märkten mit der größten österreichischen Präsenz – Tschechien, der Slowakei und Rumänien – war der Anteil der notleidenden Kredite im Jahr 2023 besonders niedrig und stellte keine Gefahr für den Bankensektor dar (Abbildung 5). Nur in Russland war der Anteil etwas höher. Trotz steigender Zinsen im Jahr 2023 ging der Anteil der notleidenden Kredite in der Region zurück.

Literatur

Austrian Energy Agency (2024). Szenarien der Gasversorgung in Österreich, im Auftrag des BMK, mit Unterstützung von E-Control, Wien, Juni. https://www.bmk.gv.at/dam/jcr:cf327092-0f97-48c3-9186-bb8aaafc0758/Szenarien_Gasversorgung_Analyse_202406.pdf

[2] https://energie.gv.at/versorgung/gibt-es-auch-genug-gas-wenn-ab-2025-kein-gas-mehr-ueber-die-ukraine-transportiert-wird und https://www.derstandard.de/story/3000000226325/kein-russisches-gas-mehr-nach-oesterreich-was-im-extremszenario-geschieht

[3] https://energie.gv.at/versorgung/steigen-die-gaspreise-wenn-kein-gas-mehr-aus-russland-kommt

[4] https://www.ft.com/content/6e7ea2fd-cfa3-4b23-9bda-5b8d5f256d30

[5] https://www.derstandard.de/story/3000000237467/rbi-fixiert-verkauf-der-belarus-tochter-priorbank