Schwächere Wachstumsimpulse aus Osteuropa für Österreich, aber auch neue Chancen

22 October 2025

Trotz einiger Wachstumsrevisionen nach unten kann Österreich immer noch optimistisch auf die Wirtschaftsentwicklung in Osteuropa blicken. Der Strukturwandel in der Region eröffnet neue Chancen

image credit: istock.com

- Die Aussichten für die mittel-, ost- und südosteuropäischen Länder (MOSOEL) für dieses Jahr sind weiterhin gut. Insbesondere Polen, Kroatien und Tschechien sind die Wachstumsmotoren in der Region und könnten sich förderlich auf Österreichs Wirtschaft auswirken.

- Für Österreichs wichtige Handels- und Investitionspartner Ungarn, Slowenien, Slowakei und Rumänien wurden die Prognosen jedoch nach unten revidiert; hier wird ein schwächeres Wachstum erwartet.

- Eine Modellrechnung zeigt, dass die deutsche Rezession 2025 einen Nachfragebeitrag aus dem Nachbarland verhindert, während die MOSOEL einen Wachstumsimpuls von 0,112 % auf das österreichische BIP ausüben könnten.

- In den kommenden zwei Jahren (2026/2027) werden die wirtschaftlichen Aussichten etwas positiver. Bessere Perspektiven in Deutschland sowie eine Stabilisierung des globalen Handels könnten sich vorteilhaft auf die MOSOE-Region und Österreich auswirken.

- Im 2. Quartal 2025 spielte der Privatkonsum in der MOSOE-Region erneut eine wichtige Rolle. Während die Importe das Wachstum dämpften, leisteten die Exporte einen positiven Beitrag – allerdings nicht in Österreich.

- Bei vielen der wichtigsten MOSOE-Handelspartner Österreichs war das Wirtschaftswachstum auch im 2. Quartal 2025 breit abgestützt. Die Industrie leistete in allen MOSOEL einen positiven Beitrag zum Wachstum, außer in Ungarn, Slowenien und auch Österreich.

- Die österreichischen Exporte in die MOSOEL blieben trotz globaler Unsicherheiten stabil und wuchsen im 1. Halbjahr leicht um 0,7 %.

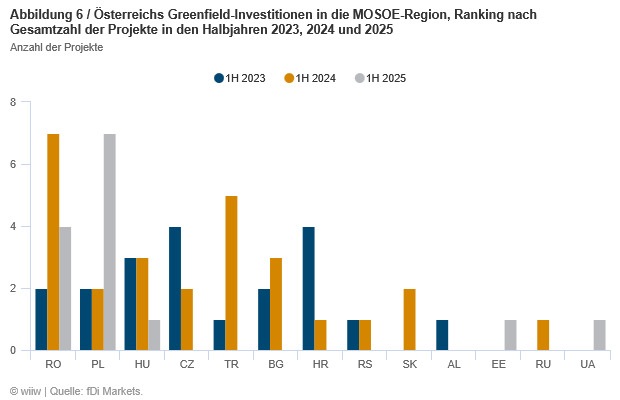

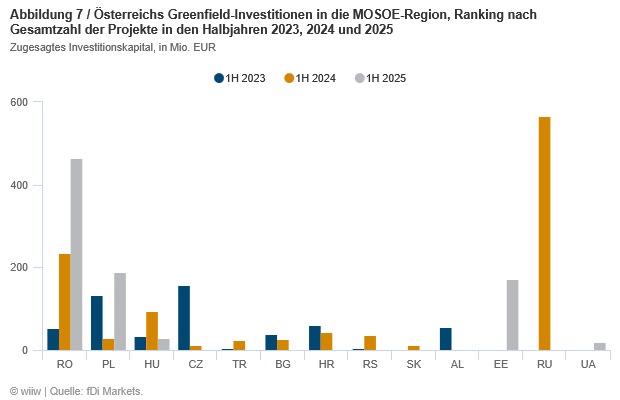

- Im 1. Halbjahr 2025 nahmen die österreichischen Greenfield-Investitionen in der Region spürbar ab; allerdings wurden mehr österreichische Projekte in Polen verzeichnet, und Rumänien lag beim angekündigten Investitionsvolumen deutlich vorne.

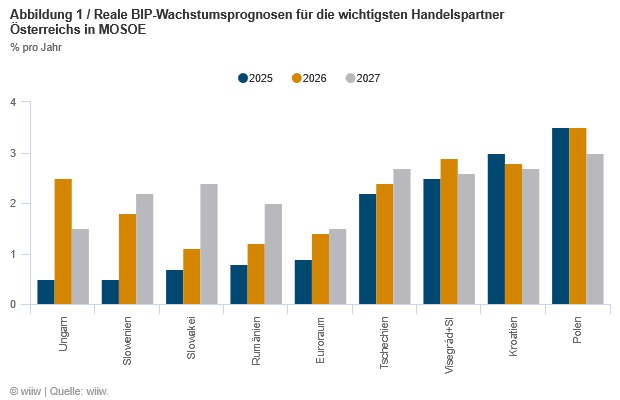

Die Wachstumsaussichten für die mittel-, ost- und südosteuropäischen Länder (MOSOEL) sind vergleichsweise gut, aber sehr unterschiedlich. Ein genauer Blick auf die wichtigsten Handels- und Investitionspartner Österreichs in der Region zeigt, dass sich für die Visegrád Länder (Ungarn, Tschechien, Slowakei und Polen) sowie Rumänien, Slowenien und Kroatien unmittelbar zweierlei Perspektiven abzeichnen. Für eine Gruppe von Ländern wurden die Prognosen für 2025 deutlich nach unten revidiert und liegen nun unter der Wachstumsrate des Euroraums (Abbildung 1). Dazu zählen Ungarn, Slowenien, die Slowakei und Rumänien. Für Ungarn und Slowenien wird für dieses Jahr nur noch ein Wachstum von 0,5 % erwartetet, und für die Slowakei und Rumänien sind es jeweils 0,7 % bzw. 0,8 %. Vor allem für Slowenien und die Slowakei wurden die Prognosen stark nach unten korrigiert.

Tschechien, Kroatien und Polen bleiben weiterhin die wichtigsten Wachstumspole in der Region und könnten Impulse für Österreich liefern. Die prognostizierten Wachstumsraten für 2025 belaufen sich jeweils auf 2,5 %, 3 % und 3,5 %, und liegen somit signifikant über jener des Euroraums. Während die Wachstumsprognose für Polen gleich blieb, wurde sie für Tschechien und Kroatien sogar leicht erhöht. Das (gewichtete) Durchschnittswachstum der Visegrád-Länder für 2025 wird vor allem von Polen getragen und liegt bei 2,5 %, d.h. deutlich über dem Euroraum-Wert von 0,9 %. Somit haben die Visegrád-Staaten einen Wachstumsvorsprung von 1,6 %-Punkten gegenüber der Eurozone.

Das Wirtschaftswachstum wird 2026/2027 weiter steigen, wobei Tschechien, Kroatien und Polen nach wie vor die besten Aussichten zeigen. Die Revisionen der Prognosen für die kommenden zwei Jahre spiegeln weitgehend die Trends von 2025 wider. Während die Wachstumsprognosen für Ungarn (2027), Slowenien, die Slowakei (2026) und Rumänien nach unten korrigiert wurden, bleiben sie für Tschechien, Kroatien und Polen unverändert. Für 2026 zeichnet sich insgesamt ein höheres Wachstum in der Region ab. Die Visegrád-Staaten erreichen einen Zuwachs auf 2,9 %, der sich 2027 leicht auf 2,6 % abschwächt. 2026 erholen sich vor allem Ungarn und Slowenien, sowie 2027 die Slowakei und Rumänien. Insgesamt verbessert sich die wirtschaftliche Dynamik 2027 in den meisten Ländern gegenüber dem Vorjahr; lediglich in Polen, Kroatien und Ungarn ist mit einem leichten Rückgang der Wachstumsrate zu rechnen. Der Vorsprung gegenüber dem Euroraum verringert sich und beträgt 2027 nur noch rund einen 1 %-Punkt. Verbesserte Aussichten in Deutschland – dem wichtigsten Handelspartner der Region – sowie eine Stabilisierung des globalen Handels nach den Unsicherheiten infolge der US-Zollankündigungen im 1. Halbjahr 2025 dürften die Prognosen zusätzlich stützen.

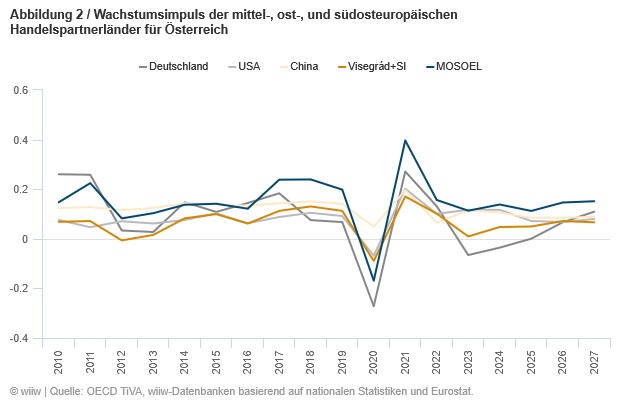

Die MOSOEL haben einen deutlich positiven Einfluss auf das österreichische BIP. Die Wachstumsraten der wichtigsten Handels- und Investitionspartner Österreichs liefern einen ersten Hinweis darauf, welche Rolle diese Länder für das Wachstum Österreichs spielen können. Um diesen Impuls für die österreichische Wirtschaft genauer zu quantifizieren, haben wir – mit Hilfe der BIP-Wachstumsraten der österreichischen Exportpartner, deren Anteil an den österreichischen Gesamtexporten nach Wertschöpfungseinheiten sowie dem Anteil der Exporte am österreichischen BIP – diesen potentiellen Impuls zum BIP Österreichs errechnet, und anschließend mit Hilfe der wiiw-Prognosen extrapoliert (Abbildung 2).

Im langjährigen Vor-Krisen-Durchschnitt (2010 bis 2019) ergibt sich ein ausländischer Nachfrageimpuls von 0,97 % für das österreichische BIP. Deutschland – Österreichs wichtigster Exportpartner – kommt dabei auf einen Beitrag von 0,13 %, und die USA auf 0,08 %. Alle anderen Handelspartner haben nur einen Bruchteil dieses potenziellen Einflusses auf das österreichische BIP (mit Ausnahme Chinas, dessen Effekt mit 0,13 % ebenso groß ist wie jener Deutschlands). Nimmt man jedoch alle MOSOE-Länder zusammen, ergibt sich ein höherer Einfluss im Vergleich zu Deutschland, mit einem Durchschnitt von 0,16 % über diese Zeitperiode. Abbildung 2 zeigt den Wachstumsimpuls der einzelnen Länder für Österreich im Zeitverlauf. Hier ist zu erkennen, dass der deutsche Effekt ab 2018 abnahm, während die MOSOEL an Bedeutung gewannen. Nach der COVID-Pandemie rutschte Deutschland in die Rezession, was negative Auswirkungen für das österreichische BIP zur Folge hatte. Die MOSOEL, die USA sowie die Visegrád-Länder wurden damit die wichtigsten Impulsgeber für Österreich. Für das Jahr 2025 ergeben sich somit folgende Wachstumsimpulse: Deutschland: 0 % (d.h. kein Effekt), USA 0,07 %, China 0,085 %, Visegrád Länder 0,05 % und MOSOEL insgesamt 0,112 %.

Anmerkung: Die Kurven geben die möglichen Wachstumsimpulse für das österreichische BIP an, die durch Exporte in die Partnerländer und die daraus entstehende Wertschöpfung generiert werden. Der jeweilige Impuls der Exporte wird aus dem BIP-Wachstum in den Partnerländern berechnet, gewichtet nach dem Anteil (in Wertschöpfungseinheiten) der österreichischen Exporte in diese Länder sowie den Anteilen der Exporte am österreichischen BIP.

Quelle: OECD TiVA, wiiw-Datenbanken basierend auf nationalen Statistiken und Eurostat.

Entwicklung im 1. Halbjahr 2025

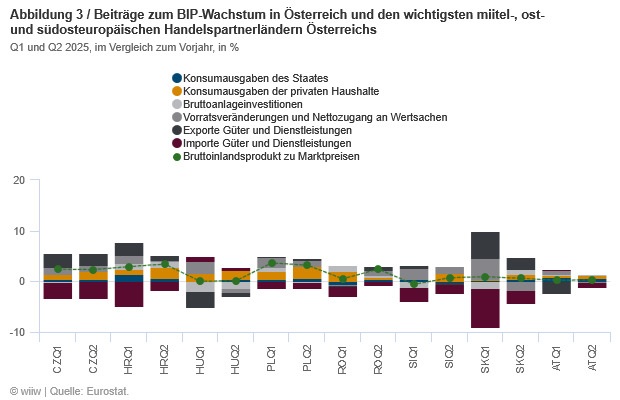

Im 2. Quartal war das BIP-Wachstum der wichtigsten österreichischen Handelspartner in der Region positiv. Die höchsten Wachstumsraten verzeichneten Kroatien und Polen mit 3,4 % bzw. 3,2 %. Auch Rumänien und Tschechien erzielten ein robustes Wachstum von 2,4 % bzw. 2,3 %. Wesentlich geringer fiel das BIP-Wachstum in Slowenien und der Slowakei mit 0,7 % bzw. 0,6 % aus. In Ungarn stagnierte das Wachstum und lag mit 0,1 % noch knapp im positiven Bereich. Zum Vergleich: In Österreich betrug der Zuwachs 0,3 %. Die Wachstumsraten des 2. Quartals waren in den meisten Ländern, darunter auch Österreich, höher als im 1. Quartal. Eine Verlangsamung gab es hingegen in der Slowakei, in Tschechien und in Polen.

Der Privatkonsum spielte bei den wichtigsten Handelspartnern Österreichs im 2. Quartal 2025 eine wichtige Rolle. Wie im 1. Quartal 2025 wurde das Wirtschaftswachstum auch im 2. Quartal 2025 durch den privaten Konsum, öffentliche Ausgaben und positive Lagerveränderungen getragen (Abbildung 3). Der Beitrag des Privatkonsums war dabei in den meisten Ländern etwas stärker ausgeprägt als im Vorquartal. In Kroatien spielten die Bruttoinvestitionen erneut eine äußerst positive Rolle, während sie in Ungarn das Wachstum weiter belasten. Insgesamt fiel der Außenbeitrag im 2. Quartal erneut negativ aus – außer in Rumänien und der Slowakei. Insbesondere die Importentwicklung wirkte dämpfend auf das Wachstum, während die Exporte – mit Ausnahme Ungarns – positive Impulse setzten. Österreich verzeichnete positive Beiträge durch den leichten Anstieg des Privatkonsums, der öffentlichen Ausgaben und der Bruttoinvestitionen. Diese wurden jedoch größtenteils durch steigende Importe wieder aufgehoben. Anders als bei den Handelspartnern der Region bewirkten die Exporte und Lagerveränderungen in Österreich ein leicht rückläufiges Wachstum.

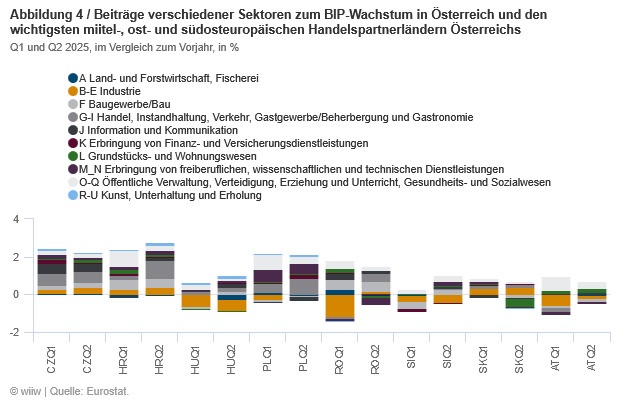

Bei den meisten Handelspartnern Österreichs ist das Wachstum auch im 2. Quartal 2025 breit aufgestellt. Viele der wichtigsten MOSOE-Handelspartner verbuchten in nahezu allen Wirtschaftssektoren Zuwächse (Abbildung 4). Insbesondere in Tschechien und Kroatien wuchsen sämtliche Wirtschaftssektoren; in Kroatien alle mit Ausnahme der Landwirtschaft. Besonders positiv entwickelte sich der Bereich „Handel, Instandhaltung, Verkehr, Gastgewerbe/Beherbergung und Gastronomie“. In Tschechien, Kroatien und Polen trug dieser Sektor in besonderem Maße zum BIP-Wachstum bei. Die Industrie hatte in den meisten Ländern einen positiven Einfluss. In Rumänien wurde so der deutlich negative Beitrag aus dem 1. Quartal aufgehoben und auch die Industrie in Polen konnte sich verbessern. Einzig in Ungarn und Slowenien nahm die Industrie einen negativen Einfluss auf das Wachstum. Der Bausektor entwickelt sich gut, außer in Polen und der Slowakei. Auch in Österreich ist das Wachstum im 2. Quartal etwas breiter aufgestellt als im 1. Quartal. Ein wesentlicher positiver Impuls kommt aus den Sektoren Öffentliche Verwaltung, Verteidigung, Erziehung und Unterricht, sowie aus dem Gesundheits- und Sozialwesen; Industrie, Bausektor und freiberufliche Dienstleistungen belasten das Wirtschaftswachstum hingegen.

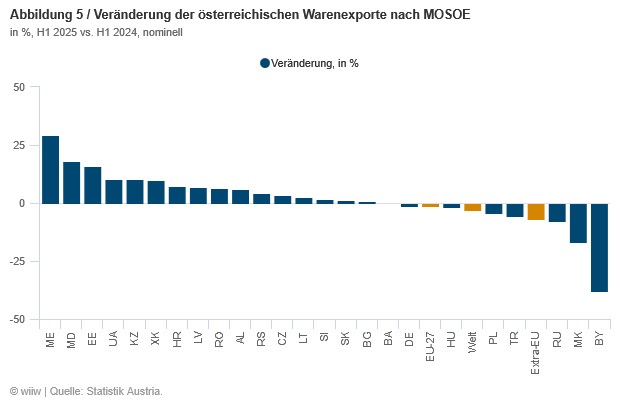

Österreichs Exporte in die MOSOE-Region blieben im 1. Halbjahr stabil, während die Gesamtexporte rückläufig waren. Die österreichischen Exporte wurden im 1. Halbjahr von den globalen Turbulenzen rund um die US-Zölle stark getroffen. Die Gesamtexporte fielen in diesem Zeitraum um 3 %, die Extra-EU Exporte um 7 %. Die Exporte in die MOSOEL blieben jedoch stabil und wuchsen sogar um 0,7 %. Die Exporte in die Visegrád-Länder fielen leicht (–0,2 %), wobei hier Unterschiede zwischen den Ländern deutlich werden: Während die Exporte nach Kroatien und Rumänien stark wuchsen (7 % und 6,5 %) und auch nach Tschechien, Slowenien und in die Slowakei zunahmen, gingen die Exporte nach Ungarn und Polen zurück. Abbildung 5 veranschaulicht die Exportdynamik in den einzelnen MOSOEL. Insgesamt nahmen die Exporte in 16 Ländern der Region zu, während sie in 6 rückläufig waren. Das stärkste prozentuale Exportwachstum wurde in Montenegro, Moldau und Estland verzeichnet. Die größten Rückgänge gab es hingegen im Handel mit Russland, Mazedonien und Weißrussland.

Österreichische Greenfield-Investitionen in den Regionen nahmen im 1. Halbjahr 2025 stark ab; Unternehmen zeigten aber ein höheres Engagement in Polen. Im 1. Halbjahr 2025 kündigten österreichische Unternehmen vergleichsweise wenige Projekte in den MOSOEL an (Daten basierend auf der fDi Markets-Datenbank, siehe Abbildung 6). Mit nur 14 Projekten halbierte sich die Anzahl im Vergleich zum 1. Halbjahr 2024 und liegt auch deutlich unter den 20 Ankündigungen des Jahres 2023. Auf Platz 1 steht erstmals Polen mit 7 neuen Projekten – gefolgt von Rumänien mit 4 Projekten, das in den vorangegangenen Jahren das Hauptziel der österreichischen Investoren war. Jeweils 1 neues Projekt wurde in Ungarn, Estland und der Ukraine angekündigt. Tschechien, die Türkei, Bulgarien und Kroatien, die in den Vorjahren beliebte Ziele waren, gingen dieses Jahr leer aus.

Auch das angekündigte Investitionsvolumen war im 1. Halbjahr 2025 geringer als im Vorjahr, wobei Rumänien noch das höchste Volumen verbuchte. Insgesamt betrug der Rückgang jedoch lediglich 20 % und fiel damit nicht so stark aus wie bei der Anzahl der Projekte. Das höchste angekündigte Volumen entfällt erneut auf Rumänien. Auf Platz 2 liegt Polen, das zwar zahlreiche, aber vor allem kleinere Projekte lukrierte und damit eine geringere Investitionssumme verzeichnete. Estland folgt auf Platz 3 – mit nur einem, aber dafür vergleichsweise großen Projekt, im Bereich „Logistik, Distribution und Transport“.