„Dollar für Dollar“: Konsequenzen einer „America Alone“-Politik

05 July 2018

Laut US Präsident Trump ist es einfach einen Handelskrieg zu gewinnen. Doch die Wirtschaft der USA sieht das anders.

Ein Kommentar von Julia Grübler

Foto: iStock/Nuthawut Somsuk

Protektionistische Twitter-Rhetorik durch US-Präsident Trump nimmt zunehmend die Form tatsächlicher protektionistischer Handelspolitik an. Die Spielstrategie sieht wie folgt aus: Man verhänge Zölle gegen Stahl (25%) und Aluminium (10%) gegen seine Handelspartner mit der Begründung im Sinne der nationalen Sicherheit zu agieren. Nach entsetzten Reaktionen nimmt man die bedeutendsten Handelspartner davon aus, verhängt aber eine Galgenfrist, um bessere „Deals“ in NAFTA-Verhandlungen mit Kanada und Mexiko, oder in Gesprächen mit der EU oder in Investitionsangelegenheiten mit China zu erwirken. Sollten die Partner in diesem Spiel auf die internationalen Spielregeln beharren und Gegenmaßnahmen einleiten, bringt man in weiterer Folge einen Joker – zB 20% Zölle auf Fahrzeugimporte – ins Spiel und mit einem Schachzug ist das Handelsspiel (um nicht von einem Krieg zu sprechen) „gewonnen“, it’s easy.

Nein… so leicht ist es eben doch nicht.

Grundsätzlich ist das Ziel der „Trump-Zölle“, einzelne US-Industrien international kompetitiver zu machen und Investoren an das Land zu binden oder in die USA zurück zu bringen, da höherer Zölle dem Kostenvorteil einer Produktion im Ausland entgegenwirken.

Ökonomisch sprechen jedoch mindestens fünf Gründe gegen einen Erfolg und für Selbstschädigungseffekte für die USA:

1. Positive Effekte durch Abschottung heimischer Industrien von Konkurrenz auf dem Weltmarkt werden sich nur langsam und nur für wenige realisieren.

Es wird erwartet, dass Stahlproduzenten aus den USA (zB Nucor oder US Steel) ihre Produktionskapazitäten aufstocken werden. Viele Spezial-Stahlsorten, die für die Luftfahrt oder die Fahrzeugindustrie verwendet werden, werden in den USA jedoch zurzeit nicht produziert.

Andere Stahlsorten (wie Warmbandstahl) sind in den USA um 50% teurer als in Europa, sodass sich der Export für europäische Produzenten auch trotz der Einführung von Zöllen weiter rentiert.

Während die US-Produzenten von Rohmaterial profitieren, verlieren US-Unternehmen, die den Stahl weiter verarbeiten. Nicht nur der höhere Preis für Stahl, sondern auch der immense Aufwand, der für Krisenplanung betrieben werden muss, belastet die US-Industrie.

2. Für US-Importeure – auch für US-Unternehmen mit Standorten im Ausland – werden Produktionskosten durch Zölle teurer.

Im Fall von Zöllen gegen Fahrzeuge aus China wurde eventuell nicht berücksichtigt, dass chinesische Automobilhersteller kaum in die USA exportieren, aber US-Produzenten wie Ford oder General Motors trifft, die Produktionsstätten in China haben. Europäische Autoproduzenten mit Niederlassungen in den USA und China, wie BMW und Daimler, sind noch stärker betroffen als US-Autobauer.

Aber vielleicht wurde die Politik ganz bewusst gewählt, um US-Unternehmen aus China abzuziehen und wieder in den USA anzusiedeln? Mag sein, aber es gibt auch Unternehmer, die eben aufgrund eingeführter Zölle in Erwägung ziehen, die Produktion auszulagern. So zum Beispiel Batesville Tool & Die, eine Metallstanzerei für Präzisionsbauteile, die überlegt, Teile ihrer Produktion nach Mexiko auszulagern, um durch niedrigere Fertigungskosten höhere Stahlpreise kompensieren zu können.

Andere US-Unternehmen, wie Riverdale Mills, dessen Spezial-Maschendraht für drei Viertel aller Hummerfallen in den USA verwendet wird, reduzieren aufgrund der höheren Stahlkosten ihre Investitionen. Auch die Nachfrage könnte sinken, da China als Gegenmaßnahme zu den Stahlzöllen mit Strafzöllen auf Meeresfrüchte reagiert, die dazu führen könnten, dass China künftig den Hummer aus Kanada bezieht. Damit wären nicht nur stahlbeziehende Firmen wie Riverdale Mills, sondern auch Sektoren wie die Fischerei und Frächter betroffen.

Auch Gegenmaßnahmen aus der EU führen zu Verlagerungen von Produktionsstandorten. So gab beispielsweise Harley Davidson Ende Juni bekannt, dass sich Ausfuhren in die EU um rund 1.900 Euro pro Motorrad verteuert hätten und daher die Produktion für den europäischen Markt aus den USA ausgelagert würde.

3. Für US-Konsumenten werden Produkte verschiedenster Art teurer werden, manche aber auch temporär günstiger auf Kosten von US-Firmen.

Viele Industrien, darunter auch einige, die man vielleicht nicht im ersten Moment mit Stahl- oder Aluminiumzölle in Verbindung bringen würde, meldeten sich bereits im März zu Wort und prognostizierten Preiserhöhungen für US-Konsumenten. Hierzu zählt die Baubranche, Architekturbüros, Fahrzeugproduzenten, Hersteller von Booten, Maschinenbauer (wie Caterpillar), aber auch Brauereien (zB MillerCoors), die ihr Bier in Aluminiumdosen verkaufen.

Einige Ausnahmen gibt es auch hier: Exportorientierte Industrien der USA werden sich durch die Gegenmaßnahmen der Handelspartner mit geringeren Exporten und damit ggf mit einem höheren Bestand an Waren konfrontiert sehen, den sie im eigenen Land abzusetzen versuchen. Je größer die Bedeutung des ausländischen Absatzmarktes ist, zB. Mexiko, das 25% der gesamten Schweinefleischexporte der USA absorbiert, desto tiefer könnten die Preise fallen.

In Europa wird indes von Stahlkonzernen wie Salzgitter befürchtet, dass Stahlproduzenten, die nicht mehr in die USA exportieren können (insbesondere aus China, Russland oder der Türkei), andere Absatzmärkte suchen, und die Preise in Europa weiter drücken könnten. Direkt betroffen von den Zöllen auf Stahl sind die größten Stahlproduzenten in Europa aber nur in geringerem Ausmaß: Etwa 3% der Stahlumsätze der österreichischen Voestalpine, 4% von Thyssen-Krupp und etwa 6-8% von Salzgitter betreffen den US-Markt.

4. US-Exporteure werden von Gegenmaßnahmen der von willkürlichen Zöllen betroffenen Handelspartner negativ betroffen werden.

Erste EU-Gegenmaßnahmen traten per 20. Juni 2018 in Kraft und betreffen nicht nur Bourbon Whiskey, Harley Davidson Motorräder, oder Levi’s Jeans sondern auch Agrarprodukte wie Mais, Reis, oder auch Zigarren und Tabak, Boote und Jachten oder auch Spielkarten mit Zöllen von 25%. Sie betreffen US-Exporte im Volumen von 2,8 Milliarden Euro.

Eine zweite Produktliste wird per 23 März 2021 oder nach einer früheren WTO-Entscheidung, dass die verhängten US-Zölle nicht WTO regelkonform sind, angewandt. Die Zölle im zweiten Appendix variieren zwischen 10% und 50% und enthalten u.a. auch viele Textilien, Bekleidung, Kosmetik, Geschirr und Kücheneinrichtung. Sie entspricht US-Exporten von 3,6 Milliarden Euro.

Zusammengenommen betreffen die veröffentlichten Produktlisten der EU somit US-Exporte von rund 6,4 Milliarden Euro, was dem Wert der betroffenen EU Exporte von Stahl und Aluminium in die USA (bzw. 2,5% der US-Güterexporte in die EU im Jahr 2017) entspricht.

Kanada ist von den Stahlzöllen besonders stark betroffen. Rund 45% der kanadischen Stahlproduktion wurden bisher in die USA exportiert. Mit „Dollar für Dollar“-Maßnahmen betreffen US-Exporte im Umfang von 16,6 Milliarden Kanadische Dollar. Die Produktpalette fällt geringer aus als für die EU und konzentriert sich hauptsächlich auf Stahl- und Aluminiumprodukte, schließt aber Produkte wie Tomatenketchup, Pizza, Ahornsirup oder Toilettenpapier mit ein.

Die von Mexiko publizierte Produktliste enthält neben Stahlprodukten u.a. Schweinefleisch (Keulen und Schultern, für welche Mexiko den größten US-Absatzmarkt darstellen), Äpfel, Kartoffeln, Käsesorten und Whiskey, auf welche 20-25% Zölle eingehoben werden. Laut Wirtschaftskammer der USA (USCC) beläuft sich der Warenwert der US-Exporte dieser Güter nach Mexiko auf 6,7 Milliarden US-Dollar.

5. Die Twitter-Politik Trumps führt zu erhöhter Unsicherheit und dem Verlust von Glaubwürdigkeit der US-Politik, was Investoren abschrecken könnte.

Im Vergleich zum Vorjahr reduzierten sich laut UNCTAD FDI-Bericht ausländische Direktinvestitionen in den USA um 40%. Eine instabile Handelspolitik kann diesen Trend verschärfen.

Für das zweite Quartal verschlechterte sich der CEO Economic Outlook Index, der auf US-Unternehmensbefragungen basiert, sowohl für Absatzaussichten, als auch für geplante Investitionen und Anstellungen, die primär mit erhöhter Unsicherheit durch US Handelspolitik begründet wurden.

"Trade Works. Tariffs Don’t"

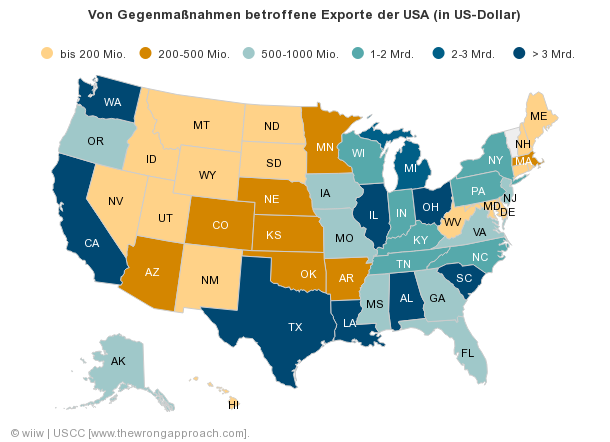

Mit dem Inkrafttreten der kanadischen Gegenmaßnahmen (per 1.Juli) geht auch die Wirtschaftskammer der USA (USCC) – nach eigenen Angaben als Vertreter von drei Millionen Unternehmen der weltweit größte Unternehmensverband – mit einer Anti-Zoll-Kampagne in die Offensive. Auf www.thewrongapproach.com fasst sie für jeden Staat der USA die Exportflüsse und wichtigsten Produktgruppen zusammen, die von Gegenmaßnahmen der EU, Kanadas, Mexikos und Chinas betroffen sind.

Zusammengefasst ergibt sich ein gemischtes Bild für die USA. Die nachstehende Grafik zeigt, dass auch Staaten, die noch im Jänner diesen Jahres laut einer Gallup Analyse stark hinter Donald Trump standen (zB Alaska, Louisiana, Mississippi, Alabama, Tennessee oder Kentucky), von den eingeleiteten Gegenmaßnahmen der vor den Kopf gestoßenen Handelspartner stark negativ betroffen sein könnten. Zu den größten Verlierern könnten Washington, Louisiana und Kalifornien mit betroffenen Exporten im Ausmaß von jeweils über 5 Milliarden US-Dollar zählen, gefolgt von Texas, Illinois, Alabama, Ohio und South Carolina mit Exporten von über 3 Milliarden US-Dollar, die auf wackeligen Beinen stehen.

En gros lautet das Fazit: Das Handelsspiel dauert lange, ist nervenaufreibend und teuer. Die „America First“-Spielstrategie könnte zu einem „America Alone“-Resultat führen, bei dem es einzelne wenige Gewinner, aber vor allem viele Verlierer innerhalb und außerhalb der USA geben kann. Für internationale Handelspartner ist es ein Balanceakt, bei dem versucht wird, die Selbstschädigung zu minimieren, aber auch die USA bestimmt auf die vorhandenen Spielregeln zu verweisen. Leider ist es auch nicht möglich, aus dem Spiel auszusteigen, es sei denn, die amerikanische Wirtschaft schafft es, die Notbremse zu ziehen.