Solides Wachstum in Osteuropa als Lichtblick für Österreichs Wirtschaft – trotz handelspolitischer Risiken

29 April 2025

Die robuste Konjunktur in CEE stützt die österreichische Wirtschaft. Trumps Zölle ändern daran wenig

image credit: istock.com

- Mit der Ankündigung neuer US-Zölle verschlechtern sich die globalen Wirtschaftsaussichten. Auch die Prognosen für die mittel-, ost- und südosteuropäischen Länder (MOSOEL) wurden nach unten revidiert; die Perspektiven für die Region bleiben aber weitgehend optimistisch.

- Das Wachstum der Visegrád-Länder, die zu den wichtigsten Handelspartnern Österreichs in MOSOE zählen, bleibt 2025 mit einem durchschnittlichen Wert von 2,8 % deutlich über dem des Euroraums (0,7 %) und könnte Österreich Wachstumsimpulse liefern. Insbesondere Polen dürfte in den kommenden Jahren ein wichtiger Wachstumstreiber bleiben.

- Die Region und Österreich könnten einerseits stark von außenwirtschaftlichen Risiken betroffen sein (insbesondere die Autoindustrie); andererseits dürfte sich die prognostizierte Belebung der Investitionen in der Region 2025 positiv auf Österreich auswirken.

- Im Jahr 2026 verbessern sich die Wachstumsaussichten für die Visegrád-Länder leicht; Deutschland als wichtigster Handelspartner der Region könnte neue Impulse liefern.

- Die wichtigsten Handelspartner Österreichs in den MOSOEL erholten sich im Jahr 2024 dank eines robusten Privatkonsums; Österreich hingegen verzeichnete einen zurückhaltenden Konsum und eine steigende Sparquote. Die schwache Industriekonjunktur wirkte sich in der Region unterschiedlich aus und traf Österreich besonders stark.

- Die österreichischen Exporte in die MOSOEL gingen 2024 unterdurchschnittlich um 4,4 % zurück; eine positive Ausnahme bildet das dynamische Exportwachstum in die Westbalkanländer. Kapitalgüter waren von dem generellen Rückgang besonders betroffen, während Exporte von Nahrungsmitteln und chemischen Erzeugnissen stiegen.

- Rumänien war im Jahr 2024 das wichtigste Zielland für österreichische Investitionen in der Region, wobei diese weiterhin eine wichtige Destination für österreichische Unternehmen blieb

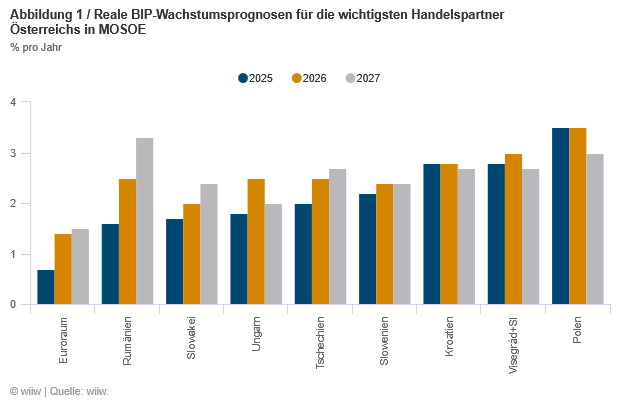

US-Zölle trüben die allgemeinen Wirtschaftsaussichten. Dennoch bleiben die Prognosen für das Wachstum der mittel-, ost- und südosteuropäischen Länder (MOSOEL) hoffnungsvoll, und eben dieses Wachstum könnte Österreich wirtschaftliche Impulse liefern. Besonders Polen verzeichnet 2025 eine deutliche Verbesserung der Wirtschaftsleistung. Die ökonomischen Perspektiven für 2025 haben sich nach den jüngsten Ankündigungen von Präsident Trump verschlechtert: Für den Euroraum wird 2024 ein geringeres Wachstum von 0,7 % erwartet – nach 0,9 % im Vorjahr. Auch die Prognosen für die meisten MOSOEL wurden nach unten korrigiert, liegen aber weiterhin um zwei Prozentpunkte über jenen des Euroraums. Deutschland ist Österreichs wichtigster Handelspartner; allerdings pflegt Österreich auch enge Handels- und Investitionsbeziehungen zu den Visegrád-Ländern sowie zu Rumänien, Slowenien und Kroatien. Für alle diese Länder – mit Ausnahme Polens – wurde das Wachstum nach unten revidiert, insbesondere für Rumänien, Tschechien und Ungarn. Die Wachstumsraten liegen nun zwischen 1,6 % für Rumänien und 2,2 % für Slowenien. Ein deutlich höheres Wachstum wird hingegen für Kroatien (2,8 %) und Polen (3,5 %) erwartet (siehe Abbildung 1). 2025 werden die Visegrád-Länder (inklusive Slowenien) mit einem durchschnittlichen Wachstum von 2,8 % einen deutlichen Vorsprung von 2,1 Prozentpunkten gegenüber dem Euroraum erzielen.

Die Risiken im außenwirtschaftlichen Umfeld bleiben hoch und die Region ist davon besonders stark betroffen, einschließlich Österreichs. Wie bereits im Vorjahr wird auch 2025 der private Konsum der wichtigste Wachstumstreiber in den MOSOEL sein. Zusätzlich werden Investitionen zum Wirtschaftswachstum beitragen – einerseits durch EU-Transferzahlungen im Rahmen der Aufbau- und Resilienzfazilität (RRF), und andererseits durch mögliche Impulse aus sinkenden Zinsen, die private Investitionen begünstigen könnten. Somit könnte die Nachfrage an Investitionsgütern steigen. Da im Jahr 2024 insbesondere die österreichischen Exporte von Investitions- und Kapitalgütern in die Region stark zurückgingen (siehe Entwicklung der Exporte weiter unten), könnte Österreich im Laufe des Jahres 2025 von einer Belebung dieser Nachfrage profitieren. Die Unsicherheiten sind jedoch erheblich. Mit Präsident Trumps Zollankündigungen sind die Risiken im außenwirtschaftlichen Umfeld extrem gestiegen. Kurzfristig werden insbesondere die US-Zölle in Höhe von 25 % auf Automobilimporte den „EU Manufacturing Core“ treffen, d. h. die Automobilindustrie in Deutschland, Österreich und den Visegrád-Ländern (für nähere Details siehe den Artikel von Robert Stehrer „How Trump’s new tariffs will impact the EU’s already struggling automotive industry“). Langfristig werden sich diese Maßnahmen auch auf die Standortentscheidungen internationaler Unternehmen auswirken.

Im Jahr 2026 verbessert sich die Wachstumsprognose für die Visegrád-Länder leicht. Deutschland als wichtigster Handelspartner der Region könnte neue Impulse liefern. Für 2026 und 2027 wurden die Prognosen für einige Nachbarländer nach unten revidiert; für Polen (2026) und Rumänien (2027) jedoch nach oben. Insgesamt wird für die Visegrád-Länder im Jahr 2026 ein konjunktureller Höhepunkt mit einem durchschnittlichen Wachstum von rund 3 % erwartet, bevor es 2027 wieder leicht auf 2,7 % zurückgeht. Erstmals seit Längerem könnten von Deutschland wieder positive Wachstumsimpulse ausgehen. Gleichzeitig dürfte sich der Außenhandel allmählich stabilisieren. Von diesen Entwicklungen könnte nicht nur die Region, sondern auch Österreich profitieren.

Entwicklungen im Jahr 2024

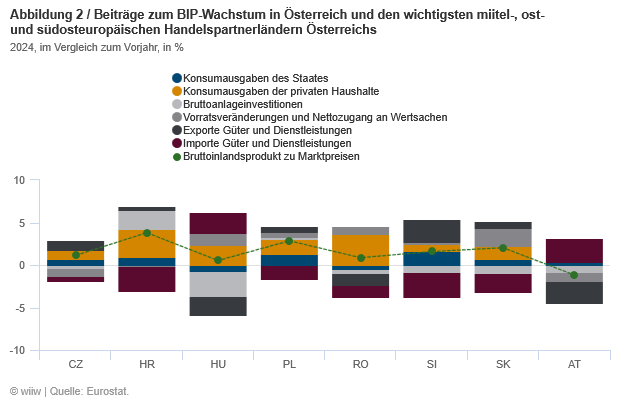

Nach einem schwachen Jahr 2023 erholte sich die Region 2024. Diese Erholung zeigte sich bei den meisten Handelspartnern Österreichs – mit Ausnahme von Rumänien und Slowenien, wo das Wachstum zurückging. Im Jahr 2024 wuchs das BIP der Region zwischen 0,5 % in Ungarn und 2 % in Slowenien und der Slowakei, während Polen und Kroatien mit 3 % bzw. 4 % das höchste Wachstum verzeichneten. In Rumänien hingegen fiel das BIP deutlich zurück – von 2,4 % im Jahr 2023 auf nur noch 0,9 % im Jahr 2024. Ein wesentlicher Wachstumstreiber in der Region war der private Konsum. Zusätzlich trugen höhere öffentliche Ausgaben und positive Lagerveränderungen (mit Ausnahme von Tschechien und Kroatien) zum Wachstum bei. Die Investitionen hingegen gingen zurück und bremsten die wirtschaftliche Entwicklung in der Region – mit Ausnahme von Kroatien und in geringerem Maße auch Polen. Während die Exporte von Gütern und Dienstleistungen in den meisten Ländern einen positiven Beitrag zum BIP leisteten (außer in Ungarn und Rumänien), wirkte sich das Importwachstum insgesamt negativ aus (siehe Abbildung 2).

Die wichtigsten Handelspartner Österreichs in MOSOE verzeichneten einen starken privaten Konsum, während dieser in Österreich stagnierte und die Sparquote deutlich anstieg. Während sich die Wirtschaft der wichtigsten Handelspartner Österreichs 2024 erholte, schrumpfte sie in Österreich im Jahresvergleich um 1,2 %. Ähnlich wie in diesen Ländern, stiegen die öffentlichen Ausgaben in Österreich leicht an und die Investitionen gingen zurück. Der Außenhandel leistete einen positiven Beitrag zum BIP-Wachstum, da der Rückgang der Importe von Gütern und Dienstleistungen jenen der Exporte übertraf (siehe Abbildung 2). Der entscheidende Unterschied zwischen Österreich und seinen Nachbarländern lag in der Stagnation des Privatkonsums. Obwohl das reale Einkommen in Österreich stieg, konnte der Konsum als wichtiger Wirtschaftsmotor nicht belebt werden; die Sparquote lag 2024 bei 11,7 %, was einen Anstieg von drei Prozentpunkten im Vergleich zum Vorjahr bedeutet.

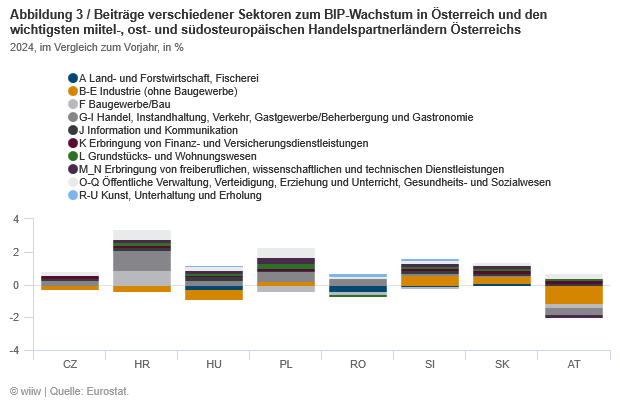

Im Gegensatz zu Österreich war der wirtschaftliche Aufschwung bei den wichtigsten Handelspartnern sektoral breit aufgestellt. Besonders der Dienstleistungssektor trug zum Wachstum bei – allen voran die Bereiche Groß- und Einzelhandel, Verkehr, Beherbergungs- und Gaststättengewerbe sowie öffentliche Verwaltung und Bildung. Der Bausektor verzeichnete jedoch in den meisten Ländern – mit Ausnahme Kroatiens – einen leichten Rückgang. Während die Industrie in Slowenien, der Slowakei und Polen wuchs sowie in Rumänien stagnierte, verzeichneten Tschechien, Kroatien und Ungarn einen Rückgang. Im Vergleich zu diesen Ländern fiel in Österreich der Einbruch der Industrie besonders stark aus. Neben dem Baugewerbe trugen auch der Handel, das Gastgewerbe sowie die Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen zum wirtschaftlichen Abschwung in Österreich bei (siehe Abbildung 3).

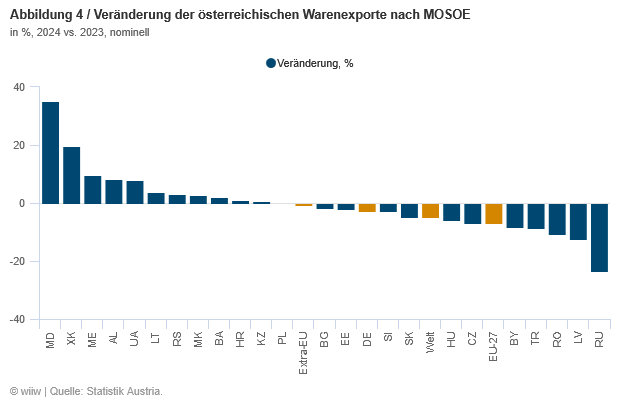

Die österreichischen Exporte in die MOSOEL sanken mit 4,4 % etwas weniger als die Gesamtexporte; der Westbalkan blieb die einzige Wachstumsregion. Die österreichischen Warenexporte gingen im Jahr 2024 weltweit um 4,9 % zurück. Was Österreichs Exporte in die MOSOEL betrifft, so fiel der Rückgang mit 4,4 % (ohne Russland: 3,9 %) etwas moderater aus. Der Anteil der österreichischen Exporte nach MOSOE lag bei 22,3 %. Die einzige Region, in die Österreich verstärkt exportieren konnte, war der Westbalkan (+4 %); allerdings war der Anteil an den österreichischen Gesamtexporten in MOSOE 2024 mit lediglich 1,2 % sehr gering. Auf Länderebene verzeichneten die Republik Moldau, der Kosovo und Montenegro den höchsten Zuwachs (siehe Abbildung 4); der wichtige Handelspartner Kroatien verbuchte immerhin einen Anstieg von 1 %. Die österreichischen Exporte nach Polen blieben etwa auf dem Niveau des Vorjahres und jene in die Nachbarländer (Slowenien, Slowakei, Ungarn, Tschechien und Rumänien) gingen leicht zurück. Am deutlichsten war der Rückgang der Exporte nach Rumänien, Lettland und Russland. Zum Vergleich: Die Exporte nach Deutschland – die einen Anteil von 29,7 % betrugen – sanken um etwa 3 %.

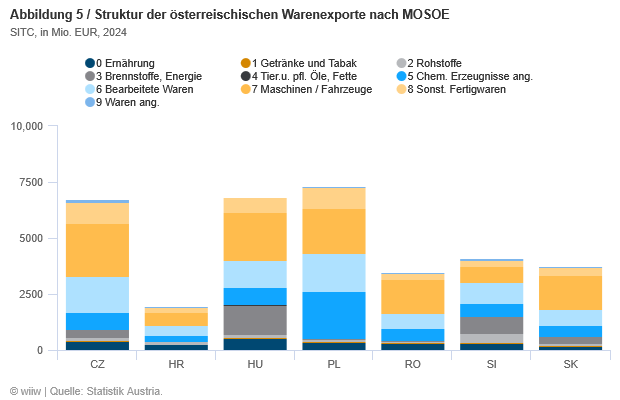

Kapitalgüterexporte in die Region sind 2024 stark geschrumpft; Nahrungsmittelexporte und chemische Erzeugnisse hingegeben gewachsen. Die Konjunkturflaute betraf die österreichischen Exporte nahezu aller Sektoren in die Visegrád-Länder, mit Ausnahme der Nahrungsmittelexporte (SITC 0 Ernährung) und der chemischen Erzeugnisse (SITC 5). Während Nahrungsmittelexporte nur einen geringen Anteil der Exporte ausmachten, zählten die Exporte von chemischen Erzeugnissen zu den vier bedeutendsten Kategorien – zusammen mit den bearbeiteten Waren (SITC 6), der Kategorie „Maschinen und Fahrzeuge“ (SITC 7) sowie sonstigen Fertigwaren (SITC 8; siehe Abbildung 5). Die Exporte von Maschinen und Fahrzeugen betragen traditionell den höchsten Anteil und verbuchten 2024 den größten Einbruch. Vor allem die Maschinenexporte fielen stark. Die Exporte der Warengruppe Straßenfahrzeuge (SITC 78) gingen in Rumänien, Ungarn und Tschechien nur leicht zurück; in Kroatien, der Slowakei, Polen und Slowenien stiegen sie sogar an.

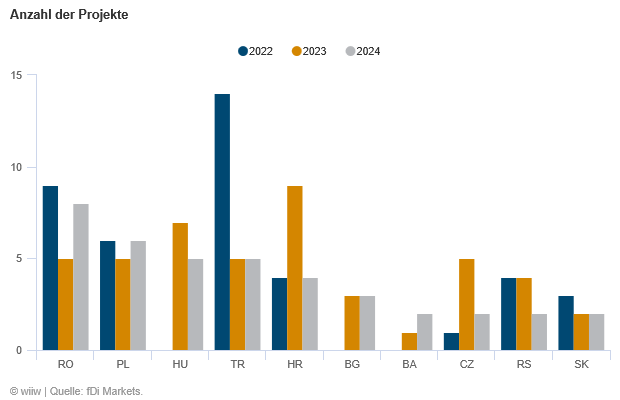

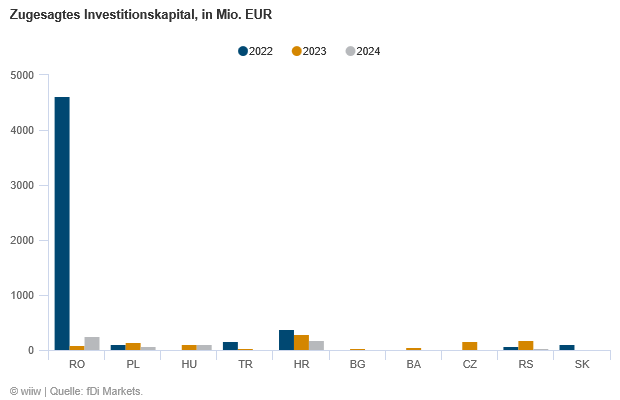

Die Region blieb 2024 ein bedeutendes Investitionsziel für österreichische Unternehmen. Trotz der schlechten Wirtschaftslage war Rumänien im Jahr 2024 das wichtigste Zielland für österreichische Investitionen. Sowohl die Anzahl der angekündigten Projekte als auch das geplante Investitionsvolumen stiegen im Vergleich zu 2023 erheblich (Daten basierend auf der fDi Markets-Datenbank, siehe Abbildung 4). Bereits 2022 war Rumänien die zweitwichtigste Exportdestination österreichischer Unternehmen hinter der Türkei gewesen. Damals hatte OMV Petrom, eine Tochtergesellschaft der OMV, das größte österreichische Investitionsvorhaben innerhalb der Region angekündigt: das Gasförderprojekt Neptun Deep im Schwarzen Meer. Auch 2024 plante OMV Petrom die größten Investitionen in die Region, und zwar den Bau zweier Produktionsanlagen für grünen Wasserstoff. Insgesamt jedoch sank die Zahl der angekündigten österreichischen Investitionsprojekte für die Region. Die wichtigsten Zielländer neben Rumänien waren Polen, Ungarn, die Türkei und Kroatien. Obwohl vor allem die Zahl der Projekte in Kroatien stark zurückging, war das Investitionsvolumen dort weiterhin das zweithöchste. Insgesamt zeigt die Entwicklung, dass MOSOE als „erweiterter Heimmarkt“ für die österreichische Volkswirtschaft fortwährend an Bedeutung gewinnen wird.

Abbildungen 6-7 / Österreichs Greenfield-Investitionen in die MOSOE-Region